更新时间:2015-04-03 10:44:21来源:新浪财经

金融地产行业触底反弹,基金换手大幅提高

本文分析所采用的样本是主动管理的股混基金,包括海通评级分类的主动股票型(包括封闭型)和混合型(偏股混合型、灵活混合型、平衡混合型、生命周期混合、主动混合封闭型和偏债混合型)。虽然证监会2012公布了新的分类方式,我们暂时沿用了旧分类以保持可比性。

这里从重仓行业与换手率两个角度做点评:

重仓股方面,相比于2014年中,基金重仓行业出现了“逆转式”的变化,一句话可以概括——减小票增大票。具体来看有三点:(1)前五大重配行业里,金融地产挤掉了电子、消费;(2)基金全面增持周期性行业,增持最大的行业是金融保险、房地产、有色、公用事业与环保、建筑;(3)大比例减持小票,但是创业板/中小板仍处超配状态。

换手率方面,2014年主动股票混合型基金的换手率有了较大幅度的回升,其背后主要的原因是2014年全年机会较多,热点频出,以2季度军工和4季度券商为代表的行业在短时间内有较大涨幅,点燃市场情绪,整个市场活跃度较高,主动管理股混基金操作上活跃度也有所提升。

1 重仓行业:金融地产触底反弹

1.1 前五大重配行业——金融地产挤掉电子与食品饮料

金融地产挤掉电子与食品饮料

前五大重配行业分别是金融保险(17.62%)、机械(16.48%)、信息技术(12.14%)、房地产(7.31%)、医药(7.19%),与2014年中报相比,金融保险与房地产进入前五,电子与食品饮料退出。

表12014年底与2014年上半年度基金持有的前五大行业

2014年年底基金持有前5大行业2014年年中基金持有前5大行业行业占基金净资产比例(%)行业占基金净资产比例(%)金融保险17.62机械20.74机械16.48医药14.17信息技术12.14信息技术13.53房地产7.31电子7.93医药7.19食品饮料7.07金融地产触底反弹,软件、电子、医药高点向下

从历年基金重仓行业纵向对比看主要有以下的特点:

金融地产触底反弹,其中金融地产在2014年中跌至2007年以来最低点,在2014年底迎来迅速反弹,金融保险已经达到2009年之后的最高点,地产弹性略逊于金融;

信息技术比重自2012年开始一直上升,在2014年底首次出现下降,且下降比例不大,尽显强势;

医药经过一年的高位盘整后大比例下降,当前持有比例仅有2014年中的一半水平;

电子延续了减配的趋势,且比例已经降至2012年的水平。

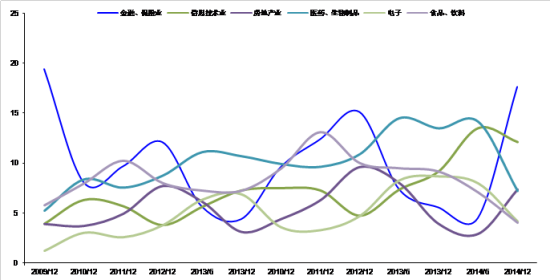

图1基金重仓行业历史配置比例

1.2 增减持变化最大的行业——全面增持周期性行业

增持比例最大的是金融保险、房地产、有色、公用事业与环保、建筑,其中金融保险增持比例最大,达到13%,地产增持约5%,其余3个行业增持比例均小于2%;减持比例最大医药、机械、电子、食品饮料、传媒,其中医药减持比例约7%,机械与电子减持4%。

表22014年底基金增持的前五大行业表3 2014年底基金减持的前五大行业

行业增持比例(%)金融保险13.10房地产4.45有色1.55公用事业与环保1.12建筑1.06行业减持比例(%)医药-6.98机械-4.26电子-3.81食品饮料-3.02传媒-1.581.3 大比例减持小票,但是创业板/中小板仍处超配状态

创业板与中小板股票在基金持仓里占比分别是14%与19%,相比于2014年中报分别下降了6%与7%,但是仍然处于超配状态,其中创业板超配比例最高,达到9%,中小板超配7%。

表42014年底与2014年上半年度基金持有的前五大行业

所属板块2014/6/302014/12/31变化创业板20.79%(6.73%)14.33%(5.14%)-6.46%中小板26.05%(14.80%)19.01%(12.11%)-7.04%主板53.16%(78.47%)66.66%(82.75%)13.50%注:括号里是标准配置比例;

2基金换手率:同比回升,增速低于市场平均

统计成立日期在2014年前,披露了2014年年报的595只主动股票混合型基金(剔除已到期封基和偏债混合基金)的整体平均换手率为290.14%,同比2013年249.58%高出16%,仅次于2009年。其中,封闭型基金的平均换手率为294.56%,开放式基金的平均换手率为283.57%。同期沪深300指数上涨51.66%,A股换手率为327.49%,高于主动管理基金的换手率。

表5主动股票混合型基金换手率出现回升

年份换手率(%)沪深300涨跌幅(%)封闭型开放式股混全部股混2007214.21277.32268.39161.552008215.26180.43182.54-65.952009297.30295.34295.4496.712010207.80249.46247.47-12.512011183.76215.51214.04-25.012012184.05203.42202.597.552013270.21248.80249.58-7.652014294.56283.57290.1451.66注:平均换手率为基金总交易金额/(2×基金平均总持股市值)得来

根据对历史上基金换手率分析发现,基金换手率与市场(沪深300指数)涨跌幅有正相关性,例如2007、2009年都很高,2008年最低,2010~2012年三年换手率也较低。进入2013年后市场机会较多,尤其是主题型机会吸引了不少包括基金经理在内的投资者参与,导致基金经理换手率提高。

2.1 市场整体换手率抬升,高于基金换手率

统计历史上每年沪深A股的成交额,将每月底的流通市值简单平均计算出平均流通市值,再与成交额相除得到A股市场的整体平均换手率。可以看出,A股整体换手率相对于2013年也有大幅提升,与公募基金的换手率变化同向。整体上看,全市场的整体换手率增速高于主动股混基金的换手率,“大妈们“在牛市来临时纷纷捡起许久不用的证券账户,这也与近期股票账户新开户数据结论一致。

表6A股整体换手率高于基金换手率

年份成交额(万亿元)平均流通市值(万亿元)市场平均换手率(%)主动股混基金换手率(%)200745.415.87774.14268.39200826.546.41414.02182.54200953.199.15581.47295.44201054.2515.34353.56247.47201141.8819.04219.96214.04201231.3817.02184.37202.59201346.3518.95244.61249.58201474.1422.64327.49290.142.2 个基换手率差异较大

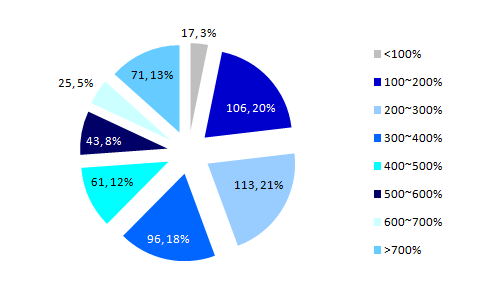

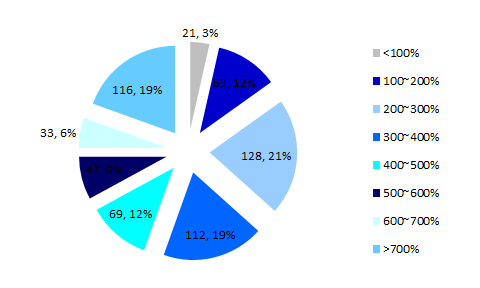

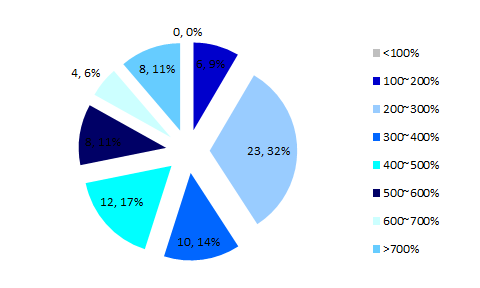

统计个基换手率的简单平均值为513.20%。由于规模较大的基金换手率通常较小,因此用个体法计算出的平均换手率大于用上文用整体法计算出的平均换手率。从换手率分布情况来看,多数基金(378只,64%)在2014年的换手率在100%~500%之间。

相比于2013年,2014年的低换手率(换手率低于200%)基金比率从23%降低到仅15%。与此相对,换手率超过700%的基金从2013年的13%上升到2014年的19%,整体上升明显。

图2 2013年个基换手率分布

图3 2014年个基换手率分布

2.3 基金公司操作风格存差异

我们定义基金公司的换手率为基金公司旗下所有基金累计成交量除以2倍累计平均市值。

2014年各基金公司的换手率差异较大,最高的基金公司整体换手率高达2957%。部分换手较高的基金公司因为遭遇较大幅度净赎回而被动换手较多,另一部分则因为多数旗下股混基金的平均规模较小,能够充分发挥灵活风格的优势。

图4 2014年基金公司换手率分布

从图4中可以看到,没有一家基金公司的换手率低于100%。有6家公司换手率在100%-200%之间。换手较低的公司中,主要是采用买入——持有策略进行投资的基金公司,或者基金规模较大不便换手。典型的如景顺长城、博时、国海富兰克林、华商、鹏华、长城等。