更新时间:2015-11-20 10:30:52来源:采编

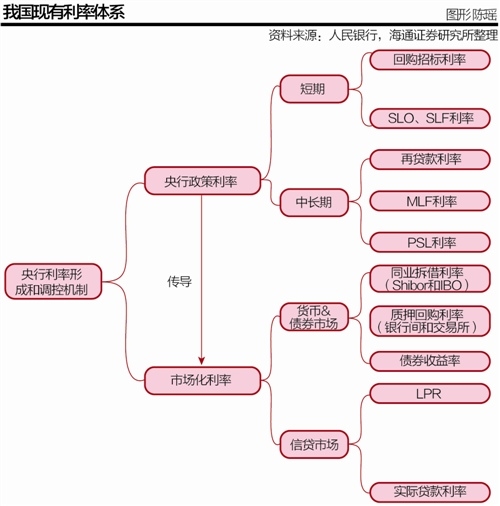

【央行先发论文再降SLF利率 或暗示利率走廊窗口期到来】利率市场化后,逆回购利率成为基准利率,SLF、SLO(短期流动性调节工具)、MLF(中期借贷便利)和PSL(抵押补充贷款)利率形成从短期到长期的利率走廊,SLF利率为隔夜和7天回购利率封顶,新传导机制开始生效。

利率市场化后,逆回购利率成为基准利率,SLF、SLO(短期流动性调节工具)、MLF(中期借贷便利)和PSL(抵押补充贷款)利率形成从短期到长期的利率走廊,SLF利率为隔夜和7天回购利率封顶,新传导机制开始生效。

11月19日晚间,央行公告称,将于11月20日下调分支行常备借贷便利(SLF)利率,对符合宏观审慎要求的地方法人金融机构,隔夜、7天的SLF利率分别调整为2.75%、3.25%,在此之前,二者利率分别为4.5%和5.5%。

“本次SLF利率下调旨在稳定金融机构对未来资金面的预期,降低金融机构对流动性的备付需求,可以肯定的是本次SLF利率下调与降准、降息无关,甚至在政策利率构建和利率走廊完善后,还具备了取消基准存贷款利率的条件。”民生证券研究院固收组负责人李奇霖认为。

值得注意的是,央行此次设置了“符合宏观审慎要求的地方法人金融机构”,而非针对全部金融机构。

兴业银行首席经济学家鲁政委认为,让地方分支机构直接对地方金融机构SLF,有助于解决流动性分布不均衡的问题。

加快建设利率走廊

央行公告称,此次下调SLF利率,旨在加快建设适应市场需求的利率形成和调控机制,探索SLF利率发挥利率走廊上限的作用。

利率走廊是一种基于价格指引的货币政策框架,以银行向央行拆借的利率构建顶,以银行在央行的存款利率构建底,利率则被控制在顶和底之间的区域波动。

海通证券宏观分析师姜超认为,央行此次下调SLF利率,意味着利率走廊雏形初现。

“利率市场化后,逆回购利率成为基准利率,SLF、SLO(短期流动性调节工具)、MLF(中期借贷便利)和PSL(抵押补充贷款)利率形成从短期到长期的利率走廊,SLF利率为隔夜和7天回购利率封顶,新传导机制开始生效。”他表示。

“宽信用”需求打开窗口期

11月17日,央行网站公布工作论文《利率走廊、利率稳定性和调控成本》指出,我国在向新的货币政策框架的过渡中也应建立利率走廊机制,以降低短期利率的波动率,提升未来政策利率的市场认可度和基准性,为利率的有效传导提供基础。

利率走廊机制建设的提法早已有之,央行工作论文的发表,或建设利率走廊的机会窗口或已到来。

在李奇霖看来,“利率走廊在过去不可行”的原因主要是,国企和地方政府等预算软约束部门,能够以较低的成本获得大量融资,且对利率成本并不敏感。在此背景下,货币政策宜保持“紧信用”:一方面严控信贷规模,主要通过存贷比指标等监管指标实现;另一方面紧缩货币,以约束金融机构加杠杆,主要通过提高存款准备金率、发行央票以及制造资金利率波动等方式。

但随着43号文的逐步落实,新增城投债开始脱离地方政府信用,过去国企和地方政府的预算软约束,开始逐渐向硬约束过渡。这意味着,过去地方债务对货币利率市场的扭曲开始减小。与此同时,传统增长动力传统增长动力的缺失留下了过去产能跟随扩张的融资主体,形成严重的产能过剩。

“政策上需要防范风险,在资产端收益难提高的背景下需要松绑企业负债端,这依赖于”宽信用“的形成。”李奇霖表示,虽然货币市场利率稳定不一定会导致“宽信用”,但此时的货币市场利率上升或预期不稳是一定会恶化信用派生的,与防风险的政策治理思路背道而驰。

“在约束硬化的背景之下,SLF利率下调最终的政策着力点还是在于保护”宽信用“,一是防范金融风险;二是助力稳增长;三是促进新经济增长点的形成。”李奇霖说。