更新时间:2015-12-10 19:55:27来源:互联网

巨丰投顾:权重股或带领指数企稳 逢低吸纳金三胖

【今日小结】

全天看,两市开盘不一,开盘小幅下探后展开拉升,连续拉升下股指盘中突破3500点整数关口。此后,券商板块冲高回落,权重股纷纷走此,大盘震荡回落翻绿。午后,股指开盘连续反攻,力度较强,但持续性较差,临近尾盘再次回落,全天冲高回落表现。

【明日策略】

今日,金融为首的权重股展开拉设定,股指开盘上冲3500点,但随后的冲高回落表现出市场增量资金的疲软,虽然午后创业板一度探底回升,但仍然难以抵挡大盘股的走低。

全天看,指数尾盘出现跳水,其中证券以及房地产强势股的大幅回落至主因,但从其走势卡,无论是金融还是地产,近期时间上已经调整到位,短期的回落仅是技术上的调整。消息面,注册制的刺激对于金融股一度利好,但短期市场的心理影响是负面,对市场的中期发展构成正面影响。总体上,近期外围因素以及新股发行仍然是市场震荡主要因素,这里没有实质性的利空,指数2850点以来的反弹趋势依旧,股指在连续走低后,随时反弹概率加大。因此,巨丰投顾郭一鸣认为,短期市场仍是存量资金的博弈,在增量资金介入不利前提下,指数震荡为主,但个股行情还会此起彼伏,连续回调后,权重股或带领指数止跌企稳,随后题材股再次表现。所以,目前可考虑低吸金融股,拉升后在换做题材股操作。

【操作关注】

具体操作上,逢低适当建仓、加仓;蓝筹股估值优势下,短期谨慎操作,但中线可逢低继续布局。而对于创业板为首的小盘股,反弹中可重点关注。

【仓位配置】

40%中长线,以蓝筹股为主,20%小盘题材股。

广州万隆:主力尾盘打压释三大信号 明日防空警报吹响

市场有自身运行规律。尽管证监会表态注册制推出后新股不会大扩容,呵护市场意图明显,但仍难改市场近期弱势本质,周四大盘冲高后尾盘跳水回落。而从盘面来看,主力尾盘打压股指释放了三大信号,投资者须防个股跳水杀跌风险。

主力尾盘打压释放的第一大信号是资金逢反弹大举出局。众所周知,下周一新一批IPO申购将莅临,在当前市场弱势下,打新存在风险性极小收益又较高的优势,这无疑加大了资金出逃力度,从而直接导致了周四股指尾盘杀跌,众多个股尾盘更是大幅跳水。如涨幅巨大、利好兑现类个股三房巷、三湘股份巨阴跌停板,机构出逃筹码松动的华贸物流、赢合科技高位放巨量后暴跌不断,禾盛新材更是已从高位杀跌达27%等。充分说明在打新临近下,涨幅巨大、利好透支、机构出逃、筹码不稳与反弹无量类个股,被主力砸盘最凶狠,后市持续杀跌风险极大,我们应第一时间斩仓出局。

其次,近期市场观望气氛浓厚,大资金都不敢冲动,游资和散户小打小闹稍有不慎也有被砸的风险,题材和个股持续性差打击了资金的操作热情,本来就是场内存量资金折腾的局面更显得捉襟见肘,这其中便释放了存量资金博弈的信号。

最后,主力尾盘再次打压释放了市场不确定性因素众多信号。外围方面,12月中旬美联储加息或成定局,这从近期美元指数频频创新高可看出,这将促使热钱的流出;而内因方面,除了IPO抽血外,年底各路资金回笼亦是股指难于逾越鸿沟。

因此在主力尾盘打压股指又缺量下,明日防空警报或再吹响,对三无题材类个股我们逢反弹出局就是正确的;同时在弱势下,具有主力深度介入、并购重组与高送转潜力类个股,则有望成弱势避风港,我们可逢回调适当逢低布局。

中方信富:市场震荡不改上行趋势 酌情把握低吸机会

市场表现:沪深两市周四开盘涨跌互现略显纠结,盘中虽然券商、软件服务、互联网等表现活跃,但碍于核能核电、锂电池、充电桩、航天军工等题材股回落拖累,市场再度走出震荡整理的走势,最终大盘以带上影线的小阴线报收,量能与前日大体持平。而创业板则领涨四大指数。市场震荡未改整体上行趋势,个股活跃度依然较高。

主力动向:主力资金周四净流出290亿。从分项板块来看,软件服务、电信运营、券商等位居主力资金净流入前列,而房地产、化工、电气设备等出现主力资金减持。我们注意到本周主力资金虽然先后回流影视传媒、互联网、房地产、锂电池、软件服务、券商、电信运营等板块,但主力资金回流持续性并不强,后市仍需特别留意主力资金回流力度和持续性。

热点方面:受国务院常务会议通过股票发行注册制改革草案的消息影响,东兴证券、西部证券等券商概念股涨幅居前,再加上主力资金介入意愿强烈,故短线有望持续活跃;此外,受第二届世界互联网大会将于12月16日至18日在浙江乌镇举行且习主席有望出席的预期影响,飞天诚信、启明星辰等网络安全概念股表现持续活跃,考虑到网络强国战略已上升到国家层面且十三五期间将迎来重大发展机遇预期影响,故网络安全概念股后市有望反复活跃。

后市预期:综合考虑“政策利好+投资者参与意愿平稳向好+技术指标修复接近尾声”等因素影响,我们维持A股震荡向上的慢牛格局有望延续的预期。建议投资者在坚定未来慢牛行情预期的同时酌情把握个股低吸机会。

钱坤投资:反弹受制 继续阴跌

昨天我们指出,两市继续缩量震荡,走势低迷,稳健投资者继续谨慎观望,激进投资者可关注高送转、互联网、新能源等少数板块。昨日注册制消息明朗,今日早盘受益股也有反应,如券商板块早盘有过一次集体拉高动作,东兴证券还曾涨停,但随后就一路下滑,券商板块尾盘涨幅只有0.75%,没能引领大盘反弹,而单打独斗的房地产股万科A早上也接近涨停,尾盘翻绿。这说明权重股的护盘并没有激起市场热情,反而借此高抛。倒是我们昨天推荐的互联网、大数据等个股有所表现,涨幅榜几乎和昨天一样,网络安全、网络金融、迪斯尼、大数据、互联网、软件等板块排名前列。目前来看多数个股的调整幅度都超过了10%甚至更多,但不断的利空消息打击了市场做多反弹热情,市场只好继续磨底。截至收盘,上证跌16.94点,收至3455.5点,创业板由于互联网、网络金融等权重较大股反弹而涨了1.03%。

盘面上,今天涨停个股有56家,其中10只为刚上市新股。互联网、大数据、网络金融、软件等板块有飞天诚信、汉鼎股份、浪潮软件、四川金顶、汇金股份、大金重工、证通电子、联络互动、恒宝股份等涨停。传媒板块有金一文化、长城动漫涨停。虚拟现实板块有金刚玻璃、岭南园林涨停。土地流转概念股有罗顿发展、康达尔涨停,迪斯尼概念股有锦江投资涨停。其他涨停股有高送转、重组收购等消息刺激。

后市方面,早盘权重股的反弹受制,股指走势低迷,继续阴跌。稳健投资者继续谨慎观望,激进投资者可关注高送转、互联网等少数板块。

九鼎德盛:创业板的拉动效应日趋减弱

周四深沪股票总体呈现震荡走势,收盘上海综指下跌-16.94点,深圳成指上涨1.20点,创业板指数上涨27.60点,总体成交量较昨日略有放大。市场表现方面,新上市新股继续保持首日特别待遇出现44%封板,昨日上市新股出现板停,这种交易制度的安排,实际上对中长期市场具有伤害性,因为它出现了区别化交易,忽略了股票品种交易的对等与一致性原则。历史情况显示,这种交易模式不断累积高估值一定阶段后,对市场的杀跌往往具有较强的冲击。国际资本市场上,首日上市股票与场内所有股票对等交易模式与规则,破发与上涨共存。

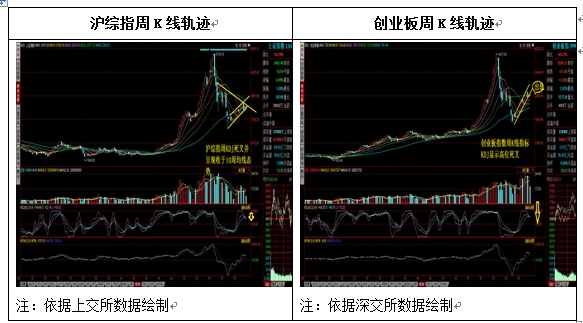

图:沪综指与创业板指数周K线指标显示高位死叉

从市场轨迹来看,以往在深圳主板市场出现疲软之时,拉动创业板指数往往起到一定的作用,但从今天情况来看,这种拉动效应的影响正在减弱,我们研究认为,这与注册制推出预期密切相关,尽管创业板指数仍然可能有所拉动,笔者判断在今后市场中,这种拉动效应将面临风险的冲击与跟风盘的大量减少。

从市场轨迹来看,以往在深圳主板市场出现疲软之时,拉动创业板指数往往起到一定的作用,但从今天情况来看,这种拉动效应的影响正在减弱,我们研究认为,这与注册制推出预期密切相关,尽管创业板指数仍然可能有所拉动,笔者判断在今后市场中,这种拉动效应将面临风险的冲击与跟风盘的大量减少。

目前,国家层面已将注册制的推行明确下来,这对于处于高估值、高风险的中小股票而言,中长期面临一个估值回落的可能。从目前市场情况来看,我国中小盘股溢价率明显高于其他国家与地区。目前,中小板和创业板市盈率仍高达63倍和98倍。注册制实施后,我国小盘股的高溢价格局有望打破,市场估值逐步回归理性。同时一些大型国企特别是绩差国企也可能挂钩退市,体现风险,因为注册制下的股票供给将是巨大的,其目前市场的壳资源价值将不断消失。因此从周四拉盘创业板指数,而主板并不为所动,显示创业板的好日子,可能面临极大的风险溢价回落冲击。

从技术层面来看,尽管三大股指的日线指标有反弹可能,但成交量的不断萎缩,显示其反弹将是较为艰难的;同时,我们研究发现,三大股指的周K线指标从高位死叉而下,显示大阶段内,股票市场的技术调整压力是较大的。

我们认为,如果注册制短、中期成行,我国股票市场将发生颠覆式的市场变化,优胜劣汰机制将体现,上市与退市将共存。长期以来,一些公司基本无营收,业绩差却始终不退市,折射出现有制度的尴尬现象将改变。从股票价格变化来看,体现出的巨大分化将加深市场品种风险与机会的两极延伸,但从世界股票市场来看,能够体现机会的往往只是少部分上市企业。

总体来看,在注册制推出背景预期的影响下,高估值的创业板拉动效应明显走弱,而从中长期来看,由于高估值对冲注册制的博弈将继续,因此我们研究认为,短期市场或仍有拉锯,但从量、价、时、空的角度来看,特别是量能与周K线技术指标的死叉轨迹来看,阶段内市场有可能出现向下调整,建议稳健投资者保持战略观望,增持现金,回避泡沫与高估值品种。

国元证券:等待阶段地量出现

中午提到早盘沪市成交量较昨日有所放出,初步具备变盘迹象。从分时走势上看,大盘见3503点后开始的回落是对应早盘快速拉升的回落。根据早盘市场给出的信息,如果这里将出现有效变盘,那么早盘的高点3503点是必然要再次刷新的,因此对于午后投资者要关注大盘能否再次拉升,越过3503。以此为依据对接下来对接下来的市场走势作出判断。

以午后走势来看,大盘回升无力,尾市再次下跌,最终以小阴线报收。承接中午分析,由于大盘午后未能越过早盘高点,市场情绪无法调动起来,这使得今日的变盘窗口依然没有出现有效变盘,同时由于早盘第一小时的放量拉升缘故,导致今日市场较昨日再次小幅放量。昨天创出近期最小成交量后,今天没有形成变盘,这表示昨天的2679亿依然无法确认是阶段地量。

这个时候我们依然需要回顾本轮反弹的特点。本轮反弹的两次反弹的起点均出现在阶段震荡过程中创出最小单日成交量之后,分别是9月30日和11月3日。11月3日市场成交2444亿,昨天成交2679亿,已经逼近了11月3日的成交量,根据这一量能分布特征,昨天创出的2679亿就算不是阶段地量,阶段地量也会在未来两天出现。

由于本轮反弹量能分布有序,因此找不到市场会转跌的理由,只要阶段地量再次出现,必然会再次出现一轮升势。由于今天的快速拉升又持续回落令k线出现长上影,同时k线连续两天出现上影,预示着主力即将发动攻势,最早明天就会出现,明天上涨,则周三的2679亿将确定为阶段地量,若明天不涨,则成交量应再创新低,下周一将再次开启变盘窗口。

科德投资:两大事件将打出低点 捕捉一大低吸机会

沪深两市今日再现冲高回落的走势,盘中两市指数一直波动幅度较大。早盘券商股上涨一度带动指数,但是上涨过程中市场的量能明显受到抑制,因此两市反弹夭折。今天大盘成交量仍然较小,在比较低的量能状态下预计蓝筹股想要反弹比较有难度,不过新股申购预计会协助打出近期的低点。

一、两大事件有助于打出阶段低点

本月伊始沪深两市一直维持比较低的成交量,量能环比节节下降导致市场中大盘蓝筹股的表现力度较差。从市场整体的角度来说,阴跌带来了比较大的压力。结合消息面和盘面来看,我们认为两大事件会协助市场打出阶段性低点。

首先,下一批新股申购即将于周五开始,下周一是新股申购比较集中的时间段,对于市场资金面的影响也最大,在此之前预计市场资金面都会面临压力。不过新股申购过后预计照样会有资金回流市场,这是推动短线反弹的动因。

其次,在接近相似的时间段,美联储将会召开议息会议。市场一直担心美联储加息会带来压力,一旦消息明朗化,大盘的利空压力也会减轻。

由此可见下周上半周市场有机会形成阶段性低点,操作上耐心等待。

二、技术面看市场

技术面上,建议关注两大现象。一是今天反弹的券商板块。今天券商股虽然有所反弹,但是尾盘回落,而且收出了带长上影线的小阴线。以中信证券为例,股价再次跌破5日均线,向60日均线寻求支撑的概率较大。

从上证综指的角度来看,已经连续3个交易日在5日线下徘徊,目前指数点位接近60日线,向60日线寻求支撑的概率较大。从技术面来看,指数瞬间跌破60日线有机会成为短线的低吸点,盘中留意市场的变化。

中证投资:资金情绪趋于谨慎

10日,A股冲高回落。上证综指低开0.08%报3469.81点,早盘券商股发力并强劲上扬,带动股指快速走升,上证综指一度涨近1%收复了3500点关口,最高触及3503.65点,不过随后涨幅逐步回落,并一度翻绿,午后虽再度企稳上行,但力度明显减弱,随后更是一度跳水,最终以绿盘报收。创业板指表现则完全相反,虽然也小幅低开,早盘维系横盘震荡走势,但午后更是强劲弹升,涨逾2%摸高2729.24点,随后涨势有所回落,收盘时涨幅收窄至1%。两市量能依旧低迷,沪深两市分别成交2795.00亿元和4492.40亿元。

截至收盘,上证综指收报3455.50点,下跌16.94点,跌幅为0.49%;深证成指收报12181.03点,上涨1.20点,涨幅为0.01%。中小板综指收报12846.83点,下跌0.14%;创业板指数收报1695.51点,上涨1.03%;上证B股指数上涨0.37%,收报389.63点;深证B股指数下跌0.01%,收报1269.59点。

行业方面看,29个中信一级行业指数中有8个板块上涨。其中,计算机、餐饮旅游、通信、医药、非银行金融和传媒指数涨幅居前,全日分别上涨1.53%、1.11%、1.01%、0.46%、0.41%和0.21%;而国防军工、钢铁、房地产、综合、有色金属和基础化工指数跌幅较大,全日跌幅分别为1.89%、1.58%、1.28%、1.12%、0.92%和0.92%。

133个概念板块中仅有61个上涨。其中,移动支付、网络安全、智能IC卡、迪士尼、冷链物流和传感器指数涨幅居前,全日分别上涨4.23%、3.79%、3.29%、2.48%、1.79%和1.62%;而锂电池、航母、充电桩、次新股、新能源汽车和燃料电池指数跌幅居前,全日分别下跌2.45%、2.42%、2.17%、1.81%、1.64%和1.54%。

分析人士指出,今日市场板块及风格都出现了明显的轮换,昨日强势热点熄火回吐,再加上成交量维持萎缩状态,都显示出资金情绪趋于谨慎,场内短线博弈情绪浓厚。