更新时间:2015-11-03 10:42:17来源:采编

模型证实了美联储将在十二月加息,至少以模型显示美国经济实质性疲软逐渐消失。 两年期国债收益率

两年期国债收益率

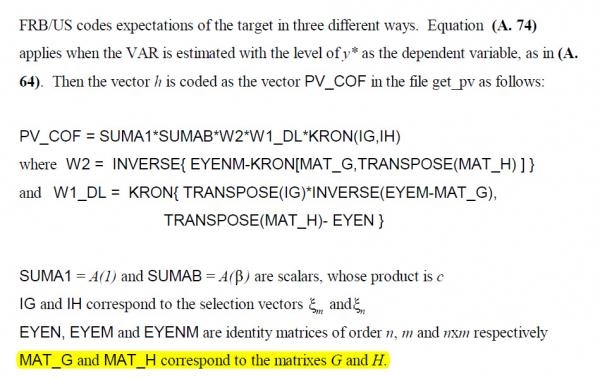

美联储意外泄露具有政策指导性的机密经济项目,以及由美联储FRB/US模型所计算得出的公共预测。

目前而言数据比多数时候都要来的稳定,但远不如美联储经济模型数据所预测。也就是说“美联储虽然表面上如预计的那样每年假设1.26%的基金利率,这意味到那时约加息3%-4%。与第三季度泄露的文件相比,经济整体实力疲软,低于许多乐观主义投资者的预期。”

这导致了对短期利率与通化膨胀的重新定价。我们终于在四个月之后发现了至少有一个美联储模型是正确的,但讽刺的是,这一情况发生在预测增长放缓时。

需要提醒的是,美联储工作人员大约每三个月在其网站上更新和发布一个美联储有关美国经济模型的计算机代码包,内容包括一系列基于公开信息进行的经济预测。

6月29日,一个含有三个机密文件的代码包意外泄露,其中含有美联储公开市场委员会的经济预测。其中两个文件包含工作人员对失业率,核心通胀率,国民生产总值等经济变量的预测,以及预期FOMC将选择的联邦基金利率目标。另一个文件则包含用于生成经济预测表的计算机代码。

在7月24日惨败过去三个月后,上周五美联储公布了一组与七月数据截然不同的FRB/US模型,它显示了尾盘抛售情况。该模型或许可以解释在十月美联储声明中意外强硬的预期。

总而言之,模型证实了美联储将在十二月加息,至少以EXCEL为模型显示“美国经济实质性疲软逐渐消失”。正如下表所显示,在以往和最新的FRB/US模型中对美国产出缺口的分析存在重大差异。

图一

图一

为解释上表,彭博社援引对赞同美联储经济模型的巴克莱首席美国经济学家Michael Gapen(曾供职于美联储):“产能缺口收窄,意味着经济进一步发展将导致资源短缺,以及中期对通胀产生潜在压力。”

Gapen表示为什么美国央行行长上周表示他们或许会在下次会议考虑自2006年以来的首次加息。“该模型假定联邦公开市场委员会将在2015年后期提高基准贷款利率。”

将在12月15日至16日期间举行的联邦公开市场委员会会议将是独一无二的。

据巴克莱银行分析,“产出与基金利率短期提高一致,但是面临在未来通胀疲软加剧的风险。该模型显示经济周期性疲软预期更弱,以及通胀走势更弱。这突显了FOMC当前所处困境,他们关注的两个指标正沿着相反的方向发展。”

巴克莱银行运用最新的数据运行FRB/US 模型,并据此作出以下分析:

指标一:联邦基金利率

联邦基金利率

联邦基金利率

FRB/US 目前假定FOMC在2015年末提高联邦基金利率。我们将看到这一提高与12月加息一直。值得注意的是,与所有经济状态空间模型或DSGE模型一样,FRB/US呼吁政策利率即刻升高。这一迫切的提高已经成为自2014年以来FRB/US模型的特征。该模型考虑的所有变量都接近长期水平,因此模型呼吁符合长期水平的利率回归。(换而言之,模型并没有考虑潜在不利因素,例如金融摩擦和信贷约束。)

值得注意的是美联储员工在模型引入的所有变量都必须收敛到长期的水平。至少在公开版本的FRB/US模型中所使用的假定中,美联储员工预计联邦基金利率将达到3.5%,同比下降了25个基点。这一预期仍高于我们之前3.0%、3.5%的预期,,但已经逐渐接近我们的预期,而去年预期的联邦基金利率达到了4%。

指标二、失业率:美联储工作人员在10月30日提出了模型预测的长期失业率(NAIRU)相较之前降低。4.9%的长期失业率与之前模型预测相比下降了0.2%。这一更低长期失业率与FOMC在9月表达的观点一致。九月份表明长期失业率为4.9%。在5.1%的长期失业率水平现状下,FRB/US模型预计在一段时间内失业水平不会有大的变化。这个观点与我们不太一样,我们预计失业率将持续降低直到在2016年触底4.3%。

失业率

失业率

在模型中未显示出来的是,稳定的失业率表明劳动参与率上升或就业率增长放缓。根据我们劳动参与率不变预测,保持失业率不变的就业率水平是每月76K。另外,增长约为0.7pp的劳动参与率将使失业率与就业率保持稳定达到近期平均水平。

三、核心PCE物价指数:新模型预测的核心PCE物价指数与我们当前预测接近。在我们的预测中,油价稳定将导致通货膨胀在明年年初触底反弹,但当我们参考最近美元升值和中国CPI持续下降两个因素,可推论贸易商品的通货膨胀率将在2016年中期维持在一个温和的水平。九月发布的核心PCE物价指数与今早发布的观点一致,受商品价格(-3.2%Y/Y)拖累,核心通胀率在1.3%与上年基本持平。FRB/US模型显示,坚挺的核心物价指数在2016年将温和下滑。如下图所示,10月30日图标中相比之前FRB/US模型显示,2016年第一季度到2017年第四季度期间数据有虚弱增长路径。

核心PCE物价指数

核心PCE物价指数

四、实际GDP:10月30日,FRB/US模型显示明年起经济增长将放缓,并且长期潜在增长率将会更低。如下图所示,更新路径的经济增长年利率缓慢地从2016年第一季度的2.5%下降至2017年的2.1%。基于FOMC最最近一次会议的声明,我们认为虚弱增长路径反应了美元在未来的升值可能性。 另外,2.1%的长期增长率为比先前FRB/US模型所预计的2.3%低了0.2个百分点。由美联储员工发布的长期增长率达到了临界值,我们推断这表明美联储员工可能已经降低了他们对增长率的估计,正如FOMC在9月预测中所做的那样。

实际GDP

实际GDP

我们对潜在增长的估计更加悲观,大约为1.5%,但是我们的估计是将目前发展趋势作为重要衡量标准,与美联储的的长期估计并不相同。美联储工作人员可能假定,因经济危机降低的生产率增速将随着美国经济复苏而触底反弹。我们并不排除这样的可能性,但这将是由时间和数据来证明的问题。

最重要的一张图表:产出缺口。现在可以看到产出缺口在2016年第一季度将收窄。为了实现收窄,特别是考虑到实际GDP增长的降低,他们大幅降低了对2015年潜在增在的估计。这个改变可能受政策影响,表明美联储员工认为美国经济实质性疲软即将消失。

产出缺口

产出缺口

事实证明,我们每个人都生活在矩阵之中。美联储的矩阵模型让它显得比99%真实存在的美国公民来得更加重要,但是这些人却从没有从美联储对银行3万亿的慷慨投资中获益。(喻昕湉)

围在城里的人想逃出来,城外的人想冲进去,看清这个世界>>>

围在城里的人想逃出来,城外的人想冲进去,看清这个世界>>>

【世界第一不是吹的】中国富翁增数世界第一 | 中国产世界最快高铁 时速达480公里

【“小媳妇”的闹剧】美国与俄罗斯签署空中相遇备忘录 | 奥巴马“搞死”普京 全集

【“大丈夫”的力量】富豪榜:最年轻的十位中国富豪 | 全球1万亿美元将转化为中国资产

【看!有“纸老虎”】美国抛售战略石油储备是愚蠢之举| 美国财政穷途末路美元或暴跌

【头条啊!你看不看】10月29日最赚钱方法被外国人先发现 | 10月21日中国将令日本遭殃