更新时间:2015-11-05 16:07:51来源:采编

【新发基金“舍大取小” 中小盘股票格外受宠】按照开放式基金成立规则,新基金成立之后6个月内完成建仓,因此短期内无从考察新基金的重仓股 。不过,从次新基金重仓股看,中小盘股票格外“受宠”。 前三季度中小板和创业板的上市公司业绩增长速度明显高于沪深两市主板公司,成为基金舍大取小的重要原因。

前三季度中小板和创业板的上市公司业绩增长速度明显高于沪深两市主板公司,成为基金舍大取小的重要原因。

不能以股本或市值一概而论,大公司中也不乏高成长性的个股,小公司也可能面临风险。

截至11月3日,市场正在发行的新基金已达37只,其中权益类基金(不含股票多空策略和被动指数策略的)达16只。记者统计发现,这16只新基金中,有11只基金的拟任基金经理都在不同场合表达过对中小盘成长股的看好。

按照开放式基金成立规则,新基金成立之后6个月内完成建仓,因此短期内无从考察新基金的重仓股 。不过,从次新基金重仓股看,中小盘股票格外“受宠”。数据显示,截至11月3日,近3个月成立的190余只次新基金共重仓36只股票,其中创业板股票7只,中小板股票13只,沪市主板股票仅有5只。在这些基金重仓股中,总市值在1000亿元以上的股票仅有苏宁云商 、广发证券 、格力电器 3只,总市值不足100亿元的股票有8只,总市值不足200亿元的股票达15只。像聚飞光电 、三维通信 、山东药玻 、通光线缆 、三特索道等总市值在50亿元上下的股票有5只。

如何看待新基金发行“舍大取小”现象?

金牛理财网研究员何法杰认为:“不能简单地认为小盘股就一定好,主板的股票就一定不受基金青睐,而要从各类股票本身的特点以及公募基金的操作特性等内外两方面综合考虑。”

成长因素致小盘股受宠“影响股票价格的因素一般包含:一是经济因素,包括宏观层面的经济基本面、微观层面即公司的每股收益(EPS);二是流动性因素,也就是市场有多少资金;三是市场信心,即短期内投资者是恐慌的还是兴奋的。”建信信息产业基金经理邵卓说。

买基金进可攻退可守基金代码基金简称今年以来收益手续费操作000063长盛电子信息主题灵活136.63%1.50% 0.15%购买 开户购买100056富国低碳环保混合127.66%1.50% 0.60%购买 开户购买519156新华行业灵活配置混合126.22%1.50% 0.60%购买 开户购买519120浦银战略新兴产业混合101.89%1.50% 0.60%购买 开户购买000124华宝服务优选混合99.08%1.50% 0.60%购买 开户购买470009汇添富民营活力混合96.89%1.50% 0.60%购买 开户购买000663国投瑞银美丽中国混合96.22%1.50% 0.60%购买 开户购买000136民生加银策略精选混合92.61%1.50% 0.15%购买 开户购买,天天基金研究中心,截至日期:2015-11-04

大盘股和中小盘股的这3方面因素各不相同。大型上市公司一般集中在银行、钢铁、煤炭等传统行业,市值太大往往意味着公司处在相对成熟甚至产能过剩的行业,增长空间不如中小型上市公司。以钢铁板块为例,目前34家钢铁上市公司的平均市值为200多亿元,平均市盈率为7倍左右,但近3个月成立的190余只次新基金却无一重仓钢铁股。

何法杰认为,对于一只中长线投资的股票,投资者往往期待一定涨幅,因此基金经理必须估算行业或上市公司有无业绩增长空间。在钢铁上市公司中,这样的成长前景并不明朗。而在中小盘股票中,成长型公司数量相对较多,市值上升空间较大。

统计显示,今年前三季度中小板和创业板的上市公司业绩增长速度明显高于沪深两市主板公司。沪市主板公司前三季度净利润增幅平均为-0.34%,深市主板公司为4.06%,而中小板公司为23.44%,创业板公司为22.67%。相比2014年前三季度,沪深所有上市公司净利润总和同比增长8.75%,创业板上市公司净利润的整体增幅为15.43%。

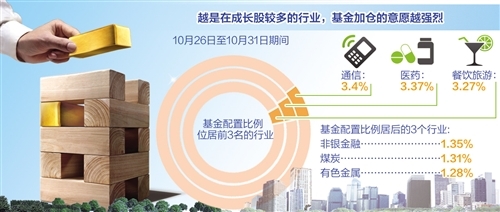

越是在成长股较多的行业,基金加仓的意愿越强烈。据介绍,10月26日至10月31日期间,基金配置比例位居前3名的行业是通信、医药和餐饮旅游 ,配置仓位分别为3.40%、3.37%和3.27%;基金配置比例居后的3个行业是非银金融、煤炭和有色金属 ,配置仓位分别为1.35%、1.31%和1.28%。

“回到眼下的市场,大多数投资者出于对经济转型和外延扩张的预期,更加偏爱中小盘股票。”邵卓认为,创业板的股票多集中在战略性新兴产业 ,无论是通过自身创新推动转型升级,还是走外延并购之路,中小盘股票都更有想象空间。

存量资金偏爱中小盘

除了经济因素和短期市场情绪,中小盘股受到偏爱的另一因素来自存量资金。统计显示,今年10月份以来机构调研的42家上市公司中,创业板和中小板各分别有15只和18只,两者相加占该时间段机构调研公司比例的近80%。

华夏国企改革拟任基金经理郑晓辉认为,目前市场的很多结构性机会集中在成长类股票上,主要包括改革成长类股票和新兴成长类股票,这正是新基金的主要投资方向。具体来说,改革成长题材方面,以国企改革为代表的制度红利持续释放,将通过改善公司治理结构、理顺激励机制以及整体上市等外延增长来提高企业内在价值,从而构成改革成长股的巨大上涨动力。如近期发行的华夏国企改革灵活配置混合型证券投资基金就是;新兴成长题材方面,更多的机会或将体现在与内需相关的行业,比如精准营销、大数据等相关行业。

但值得注意的是,市值过小的股票有时也意味着实力有限、抗风浪能力不足;市值大也意味着融资能力强,同时大公司受到市场关注度比较高,竞争力一般较强。

“不能以股本或市值一概而论,大公司中也不乏高成长性的个股,小公司也可能面临风险,要从行业、市场、基金投资风格等多维度进行综合判断。”邵卓认为,“目前部分相对行业更小、行业景气较高的利基型企业值得关注,而部分已经被热炒的创业板股票不宜追高”。