更新时间:2022-03-30 18:03:26来源:网络整理

作为天津的90后,本科毕业后在国企工作。没有高学历,又受限于企业特点,我还是个基层员工。但这并不妨碍我的省钱方式。在同等工作的前提下,充分利用业余时间发展副业,做个人理财。个人存款100万,一共用了6年时间。

在本文中,我将讨论如何以最简单的方式进行个人财务规划。

我不知道你工作几年后的财务状况如何。如果你工作多年后仍然身无分文,很可能是你没有买资产,而是买了太多的债务。所谓资产,就是可以把钱装进你的口袋,给你带来源源不断的收入的东西;相应的负债会不断地掏空你口袋里的钱。如果您拥有投资物业,通常不会将其出租,并且您每月获得租金,那么该物业就是您的资产。而如果你的手机刚换了几个月,没过多久就发现苹果最新款上市了,为了跟上潮流,你犹豫咬牙还是决定买它。钱花完后,你口袋的一部分就被拿走了。,不能再增加价值,所以这款苹果手机属于负债类。后面我会讲“如何聪明消费,如何省更多钱”。如果你经常无法控制消费的欲望,你应该听它,执行它,量入为出。坚决不买你没有的东西。该买的时候买。

毕业进入职场一段时间后,大家或多或少都会有一些积蓄,我们就可以开始理财了。有些朋友会有两个误区。一是理财是有钱人才会做的事,理财花的钱不够我也无所谓;让我告诉你一个例子。我认识两个工作了同样五年的年轻女士。一个人年收入15万元,另一个人年收入8万元。他们自己买了一辆车,存了一笔钱去做这件事。投资。后者年薪不高,但因为懂得存钱,早做理财规划,5年后会有很好的回报。随着互联网金融的发展,各种金融产品的竞争日趋激烈,投资额度门槛逐步降低。银行理财从5万降到1万。很多基金产品都卖1元10元,不管有多少储蓄。,总有适合您的产品供您选择。

其实,100万是一个从零开始的过程。对我来说,它也通过金融手段从数百增长到数千。因为理财可以直接带来收益,所以花在上面的时间价值很高。大的。很多人一提到理财,就会想到具体的投资工具,比如股票、债券、银行理财等,但我们不能把投资和理财划等号。财务管理不仅涉及投资,还包括对个人和家庭未来财务状况的总体规划和实施。财务管理的核心思想是通过一系列的规划来实现我们自己和我们家庭的各种目标,

在你想正式购买理财产品之前,希望你完成以下三件事:

首先,一个人从出生开始的每个阶段,都有那个阶段的理财目标,比如读书、结婚买房的学费,下一代的教育费用……理财就是这样一个有针对性的投资计划。具体目标,从而实现财务目标。的过程。

所以要知道,我们首先要做的就是梳理新兴阶段的财务目标,而不是一般的“3年后结婚”,可以具体的:“半年后去北海道旅游”或者“3 一个月后买一台洗碗机”这么详细,通过财务目标实施财务计划,做到有的放矢。

其次,你要时刻对自己手中的弹药有一个清晰的认识,也就是你的账户里有多少钱。您不妨立即打开您的银行卡和理财APP,盘点一下您现有的资金,看看您能用多少资金进行理财投资。很多朋友会告诉我,他们不能省钱。其实消费顺序有问题。大多数人的消费顺序是:收入-必要支出-不必要支出=储蓄,先把上个月的花北信用卡还清,然后必要的非必要消费同时进行,最后剩下的钱用于储蓄。这样的消费单,很可能最后一无所获,甚至欠花呗和信用卡一大笔钱。正确的消费顺序应该是:收入-必要支出-储蓄=不必要的支出,先拿一部分日常生活和偿还贷款的必要支出,剩下的部分强制储蓄,然后有多余的进行消费升级、娱乐、差旅等不视为必要开支。试试看,改变你的消费顺序,强制储蓄真的可以节省很多。

最后,我推荐你使用会计软件。现在我支付我在网上购买的所有东西。我只是点击钱,然后飞走了。我什么都感觉不到。当我必须还清下个月的信用卡账单时,我经常感到切肉的痛苦。手机应用商店有很多漂亮的界面,好用的记账软件很好的解决了这个问题。它可以让你知道你每个月花了多少钱。如果你花的比你能买的多,买再买。年底复习时,你也可以直观地了解哪些方面比较浪费。明年你需要在这方面存钱,花钱的时候需要更加理性。比如,我在2016年查看上一年的账单时,发现外出就餐是一笔巨大的开支。之后,我减少了外出就餐的频率,增加了在食堂和家里就餐的频率。果然,明年看账单的时候,外出就餐的比例明显下降了,整体消费数据也下降了。此外,会计软件也为我们后期的现金规划提供了更准确的数据参考。

会计软件可以根据自己的喜好随意下载。我使用随手记APP已经有5年多了。感觉操作起来还是比较方便的。活跃用户数也位居行业前列。系统稳定,手机可以从应用商店下载,在这里推荐给大家。

当我们确定了财务目标,盘点了手头的资金,通过簿记知道了每个月的开支,就可以分配财务账目。相信听过《标准普尔家族资产象限图》的朋友,对理财账户都不陌生。这张“标普图”将家族资产划分为四个账户,按照一定比例配置不同的投资工具。第一个账户是右上角的“花钱”,用10%的储蓄配置灵活的存取款产品;第二个账户左下角叫“救命钱”,用20%的储蓄配置安全保险;左上角第三个账号是“

“S&P Chart”是美国标准普尔公司,全球最具影响力的三大信用评级机构之一。调查了全球10万个资产稳定增长的家庭的资产配置方式,总结出家庭资产配置分布图,作为一种理财模型,是理论上的,但实际使用时,并不需要配置它是按照它给出的百分比来做的,但是要根据我们自己的情况做适当的调整,了解它的本质,不能简单的照搬。.

就我个人而言,每个账户都需要遵循个人财务目标。如果理财目标不能与账户中配置的理财产品的特点相一致,我们很可能面临对尚未到期的资金的急需。建议购买回报率非常低的产品,然后看着它因通货膨胀而贬值。因此,我对此进行了调整,形成了以下四个账户:“现金账户”、“保险账户”、“短期消费保值账户”和“长期消费增值账户”。

比如好朋友结婚了,这笔钱对流动性要求很高,适合放入“现金账户”;如果你想留一笔钱让孩子明年上早教班,这是短期内要花的一笔钱,虽然不急,但应该不会有太多失误. 收益比经常账户高,适合放入“短期消费保值账户”;而退休后的养老金,也是笔需要花掉的钱,但用久了就不用说了。我们希望它在未来能给我们带来高回报,所以我们可以尝试高风险高回报的“长线消费增值账户”。

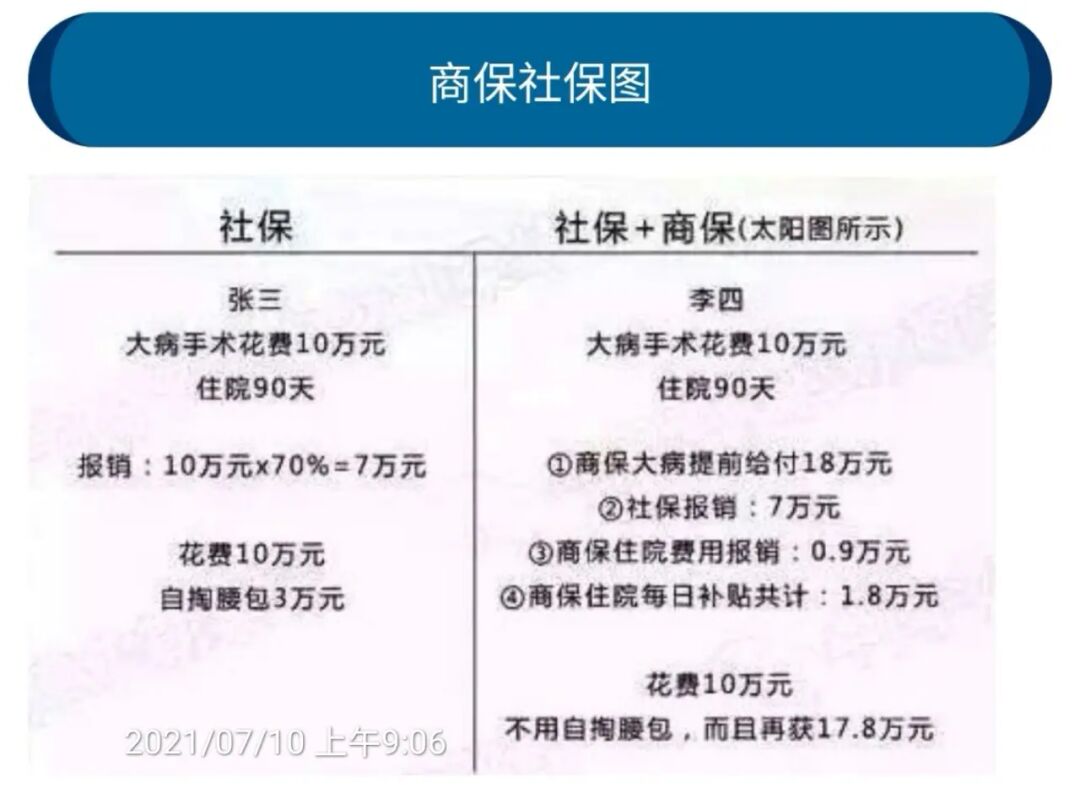

让我们花一点时间来谈谈“保险账户”。我们买保险是为了转移事故或疾病的风险,所以每年都需要花少量的钱购买消费类商业保险。很多家庭在配置保险时,都会优先为老人及其子女买保险。他们觉得自己又壮又年轻,有了社保就不用买商业保险了,其实不然。对于一个家庭来说,如果背负家庭责任和经济压力的夫妻没有得到保险保障,一旦发生意外或大病,整个家庭的现金流很可能会中断。花钱,势必会让家庭陷入巨大的财务危机。所以,如果家庭经济有限,只能一人购买,那么首先要保证家庭的经济支持。谁的收入最高就应该先买,在经济宽松的条件下,一定要分配,然后是孩子,最后是老人。这样一来,优先级。

不仅是已婚夫妇,刚进入职场的新人也需要配备一定的消费保险来抵御风险。注意我这里用的词是消费保险,消费保险的价格很低,一年几十到几不等。作为保证功能,如在约定时间内未发生保险事故,保险公司将不退还已缴费用。不知道怎么选择的可以尝试在支付宝的“蚂蚁保险”中选择一款不错的医疗保险,涵盖长期医疗保险、重疾保险和抗癌医疗保险。

相应地,还有一种叫做储蓄型。储蓄型保险赔付很多,一年几千到几万不等。如果在约定时间内没有发生保险事故,保险公司不仅可以退还全部费用,还可以赔付一笔钱。对你感兴趣。不同于单纯的消费型保障功能100元怎么投资理财支付宝,储蓄型保险兼具保障和理财功能,因此收益不算太高,不适合追求高收入的朋友。但我前面也提到过,很多人没钱处理的很大原因是消费秩序有问题。正确的消费顺序应该是:收入-必要支出-储蓄=没有必要支出,金融保险在这里发挥了作用。它起着重要的作用——强制储蓄,即每年在一定时期内储蓄一定的部分存款100元怎么投资理财支付宝,到期还本付息。总的来说,储蓄型保险非常适合那些难以存钱、规避风险、追求资产安全的稳健型投资者。如果只是想买一份保障,选择消费型的保险比较合适。当然,具体的保险配置其实还是需要根据个人的具体情况详细咨询保险专业人士。毕竟,配置适合自己的保险才是最重要的。每年在一定期限内存入一定的存款,到期还本付息。总的来说,储蓄型保险非常适合那些难以存钱、规避风险、追求资产安全的稳健型投资者。如果只是想买一份保障,选择消费型的保险比较合适。当然,具体的保险配置其实还是需要根据个人的具体情况详细咨询保险专业人士。毕竟,配置适合自己的保险才是最重要的。每年在一定期限内存入一定的存款,到期还本付息。总的来说,储蓄型保险非常适合那些难以存钱、规避风险、追求资产安全的稳健型投资者。如果只是想买一份保障,选择消费型的保险比较合适。当然,具体的保险配置其实还是需要根据个人的具体情况详细咨询保险专业人士。毕竟,配置适合自己的保险才是最重要的。如果只是想买一份保障,选择消费型的保险比较合适。当然,具体的保险配置其实还是需要根据个人的具体情况详细咨询保险专业人士。毕竟,配置适合自己的保险才是最重要的。如果只是想买一份保障,选择消费型的保险比较合适。当然,具体的保险配置其实还是需要根据个人的具体情况详细咨询保险专业人士。毕竟,配置适合自己的保险才是最重要的。