更新时间:2022-03-30 10:04:34来源:网络整理

本周初,我写了一篇文章《澳洲知名基金风起云涌,投资者损失惨重,四招教你如何避开“雷区”》。这几天有很多朋友来找我咨询,了解投资澳洲基金的风险。将问题总结如下:

1. 澳大利亚基金业如何监管?

2.雷雨过后怎么办,投资者如何维权?

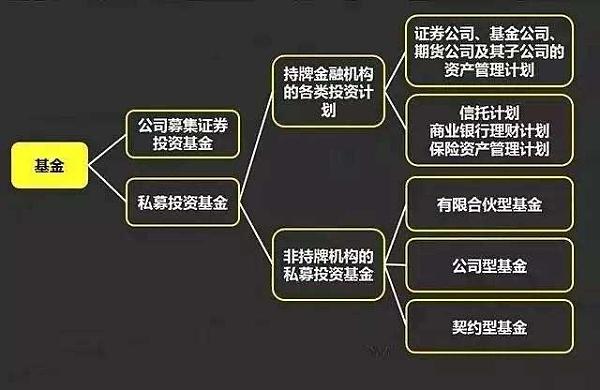

3. 基金分为公募和私募。公募基金会能更好地保护投资者吗?

4. 除了公募和私募,还有哪些基金产品可以投资?

今天,我将写下一篇文章,对以上问题一一解答。

澳大利亚如何监管基金公司?

澳大利亚有两个监管金融市场的主要监管机构。他们是:

· ASIC 澳大利亚证券和投资委员会

· APRA 澳大利亚审慎监管局

ASIC 和 APRA 的职责是什么?

ASIC 是金融市场“行为”监管机构。监管澳大利亚公司、金融市场、金融服务提供商和金融投资顾问。行业包括银行、人寿和大众保险、养老金等。此外,ASIC还负责澳大利亚的商业注册。

APRA 是金融体系的审慎监管机构。负责对银行、保险公司、养老金等机构的监管,保障存款人、被保险人和养老金会员的利益。并保证金融业的安全性、有效性和竞争性,实现系统稳定。

简单来说,ASIC的监管是面向C端的。APRA的监管是针对B方和国家方的。

ASIC 和 APRA 都颁发许可证。例如,管理资金的许可证是 ASIC 颁发的 AFSL。然而,两家银行的牌照是在一起的,尤其是APRA所发挥的作用更为重要。

第三方监管——信托受托人

除了监管机构,澳大利亚的基金业还有一个第三方监管机构——信托。

说到信任,国内的朋友会问收入是多少。信托在中国是一种投资产品,但在澳大利亚只是基金托管及相关服务。

在澳大利亚,投资者、信托和基金管理人之间的关系如下:

投资者与基金经理之间存在雇佣关系

· 投资者与基金管理人签订投资管理协议,授权基金管理人进行投资

基金管理人收取管理费、认购费、业绩费等费用

信托和基金经理是业务伙伴关系和监督关系

· 基金管理人向信托提交基金投资文件,并根据文件内容申请资金进出。

· 信托监督资金的流动并收取管理费。

投资者与信托之间存在间接雇佣关系

· 信托通常由基金经理选择

· 信托负责向投资者发送基金报告、税务报告、净值报告等。并在发现基金管理人不合规时通知投资者,并有权向监管机构报告。

实质上,投资者支付基金公司进行投资和管理投资,同时支付信托以监控基金经理的行为。他们是这两家机构的母公司,自然拥有任免基金经理和托管人的权利。.

由于使用信托的额外成本,一些大型基金管理公司如Perpetual、IOOF、Australian Unity和Equity Trustee都有自己的信托和基金管理服务。

雷雨过后怎么办,投资者该如何维权?

如果投资者的利益受到侵犯,他们应该去哪里投诉?答案是受 ASIC 监管 - ACFA,澳大利亚金融合规局。

该机构负责所有与投资、财富管理、信贷和养老金行业相关的投诉。可以向基金经理和受托人投诉。

ACFA网站

如果担心人数过多,也可以选择集体诉讼的集体诉讼。比如我上一篇提到的梅菲尔101基金的违规,就是面临集体诉讼。这起诉讼是由受害者之一的澳大利亚前议员朱利安·麦瓜兰发起的。

澳大利亚前议员 Julian McGauran 对 Mayfair 101 基金发起集体诉讼

与定向增发相比,公募会更好地保护投资者吗?

有人会问,公募比私募更能保护投资者吗?

有必要解释一下投资者对澳大利亚公募和私募的误解。

简单来说,公募和私募的区别就是投资群体的不同。公共基金向公众募集资金,而私人基金向特定人群募集资金。澳大利亚公开募股的准确术语是零售基金和零售基金。私募可以是Private Equity私募股权基金、风险投资Venture Capital,也可以是特定的资产投资,如债券、股权等。这些产品的澳大利亚名称是 Wholesale Fund 批发或高净值基金。

因此,在澳大利亚区分基金的“公开发行”和“私募”是一个不准确的术语。将它们称为“零售基金”和“批发/高净值基金”会更准确。两只基金最重要的区别在于“散户”和“高净值”的定义。

根据澳大利亚 2001 年公司法,所有投资者都应被视为“散户投资者”,除非他们可以被定义为“批发或高净值”。因此,这两类投资者都受到公司法的保护。

什么是高净值投资者?

· 近两年年收入超过25万

· 一次性投资50万

· 身家超过250万

“散户基金”和“批发/高净值基金”在金融市场的产品选择、收费结构、甚至待遇等方面都大相径庭。

1. 选择多少个

散户的投资选择很少,高净值投资的选择更多,甚至定制服务。

以全球资产管理规模达3万亿美元的领先集团Vanguard为例,澳大利亚散户投资者拥有11种产品,而高净值投资者则拥有41种产品。无论是在固定收益、股票和房地产领域,先锋都为高净值投资者提供了广泛的产品选择。散户投资者的选择要少得多。

2. 费用不同

以下图为例。对于澳洲和国际股票,Pilot的同一个基金有两种选择:散户投资者和高净值投资者。以国际股票为例,散户基金管理费0.9%,高净值基金管理费0.18%。散户投资者每年支付的管理费多出 0.7%。这也拖累了整体表现。

3. 处理方式不同

在基金以外的资本市场,散户的劣势更为明显。例如,新的股权投资、私募股权项目,甚至房地产股权和债券项目也是如此。

好的机会首先被机构投资者认购,例如养老基金和大型基金公司。下一步是由专业投资者认购,例如中小型基金和家族办公室。然而,它们是由私人银行和财富管理公司提供给高净值投资者的。如果在分配结束时仍有,则为散户投资者。

在股市中公募基金和私募基金哪个好考,散户之所以能拿到新股,要么是因为投资者数量多,要么是因为机构投资者想套现。

除了公募和私募,还有什么?

逐渐取代“零售基金”的是ETF。

ETF 交易所交易基金 ETF。这是一款兼具散户和高净值优势的产品。澳大利亚 ETF 市场预计将在 2020 年达到 1000 亿澳元。

ETF的优势一——投资门槛低

与散户基金相比,投资门槛较低。与2000-5000澳元的投资门槛相比,ETF的门槛从100澳元即可购买。许多投资顾问已经在使用多个 ETF 为投资者建立投资组合。

ETF 优势 2 - 管理费用低

像高净值基金一样,管理费很低,最低可以达到0.03%。

ETF 优势 3 - 多资产投资选择

ETF 通常被认为是“被动投资产品”,其目标是跟踪股票指数或资产价格的变动。但近年来,已经创建了许多“另类”ETF。投资者可以选择“Tech ETF”、“Cyber Security ETF”、“Short ETF”,甚至是“Ethics ETF”。

ETF优势4 - 流动性

同时,由于是在证券交易所交易,投资者可以在交易时间内随时使用股票交易账户进行买卖,也可以随时了解基金的净值。这不需要像投资基金产品那样经过赎回过程,而且随时可能无法获得基金净值。

与散户基金相比,投资门槛低,100澳元起即可购买。像高净值基金一样,管理费很低,最低可以达到0.03%。并且由于是在证券交易所交易,ETF可以在一天中的任何时间进行买卖,比散户和高净值基金的流动性更强。

投资最重要的风险:资产和人工

风险程度与是散户基金还是高净值基金无关。主要风险为资产风险和人为因素。

投资中最大的风险是标的资产的风险。股票市场价格和房地产价格会随着市场波动而波动。这是投资者理解且必须接受的风险。

近期雷暴基金的主要风险是人为因素。因此,鼓励投资者在投资前深入了解公司背景、基金管理人背景、公司历史等非资产因素。那些长期成熟、资本管理规模大的公司,必然比新兴公司具有一定的优势。

如前文所述,在投资前进行必要的尽职调查,甚至支付专业机构的费用进行分析判断,都可以帮助投资者避雷。详细了解资产风险和管理因素,不应该出现雷暴。

也借此机会提醒投资者,尤其是散户投资者。如果抗风险能力不够公募基金和私募基金哪个好考,又真的担心自己的资金安全,最好还是存入银行,买国债或者贵金属。有时候,被高回报吸引,没有辨别能力是踩雷的主要原因。

下周,笔者将继续关注近期雷暴基金的发展,敬请期待。

参考

.au/etp-etfs-market-outlook-2020

/australia-news/2020/jul/03/mayfair-101-faces-legal-action-by-former-nationals-mp-over-1m-investment

.au/trustee-and-wealth-services/wealth-management-and-investments/asset-management

.au/about-afca/rules-and-guidelines/previous-edr-schemes

.au/寄存器

.au/about-asic/what-we-do/our-role/other-regulators-and-organisations/the-asic-apra-relationship/

.au/retail/ret/investments/product.html#/productType=etf

.au/advisers/retail-versus-wholesale-clients-why-the-distinction-matters.html

.au/advisers/retail-versus-wholesale-clients-why-the-distinction-matters.html

.au/education/investor-update-newsletter/201503-etfs-versus-lics.htm

.au/managed-funds-and-etfs/listed-investment-companies-lics