更新时间:2022-03-31 16:05:09来源:网络整理

财务报表主要反映企业的财务状况和经营成果。在编制财务报表时,附注也是重要的组成部分。财务报表附注应如何编制?

财务报表附注是如何编制的?

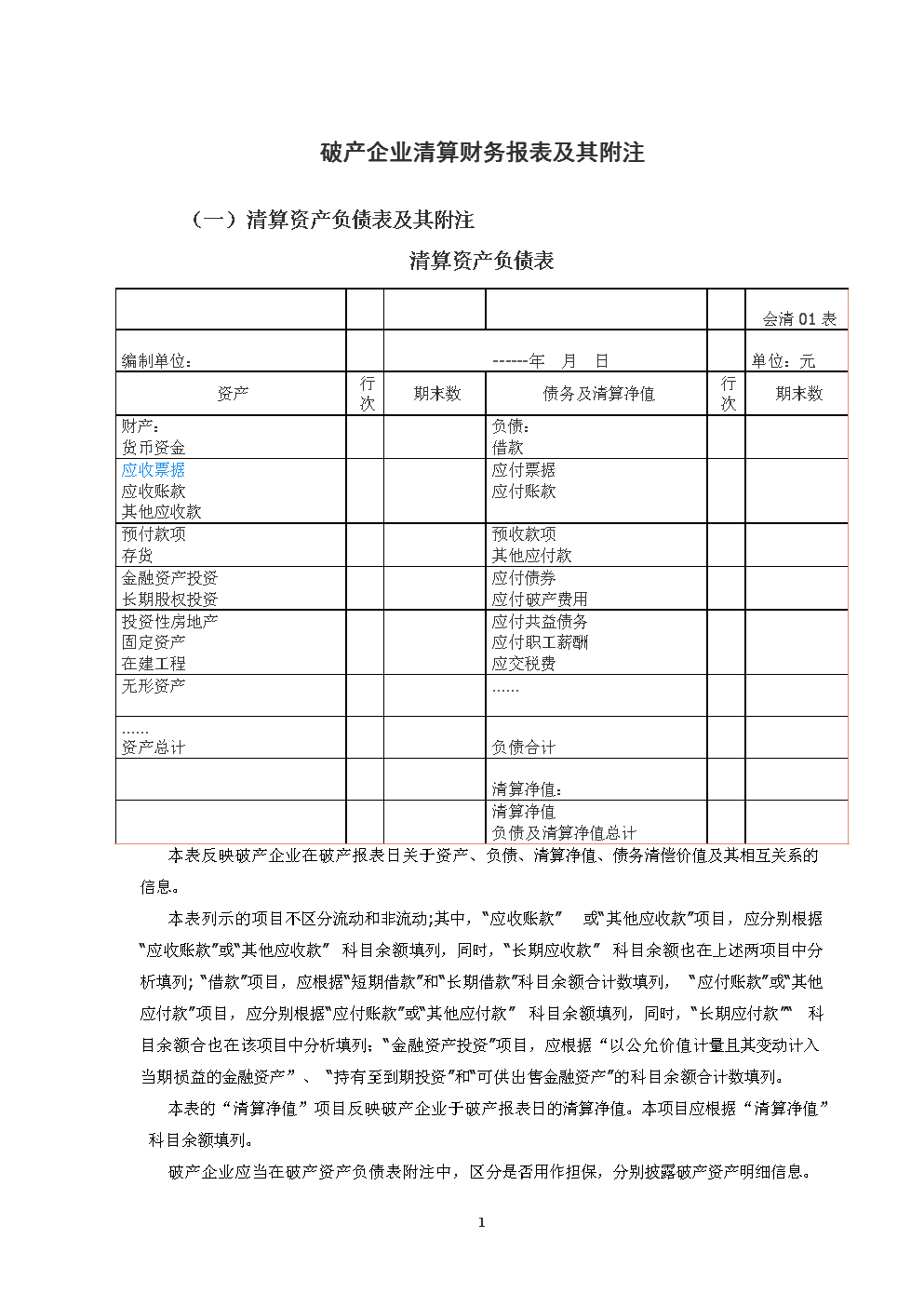

在实践中财务附注披露的内容,财务报表附注一般采用以下三种方式编制:附注。在财务报表中相关项目旁边的括号中直接包含解释。它是最简单的报表注释方法,并与表中披露的信息相结合。日程。为使财务报表简明易懂,详细而具体地反映主表中主要项目的构成、增减原因、金额等。附表中反映的一些内容直接包含在脚注中,而其他内容则作为财务报表的单独部分附在报表和脚注中。赌注。对不便纳入财务报表的相关信息,在财务报表主表后用部分文字和数字进行补充说明。通常财务附注披露的内容,声明注释被称为声明脚注。

财务报表的组成部分有哪些?

财务报表是会计主体为反映会计主体的财务状况和经营情况而提供的会计报表。一套完整的财务报表包括资产负债表、损益表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。资产负债表反映了公司资产、负债和资本的现状。长期偿付能力、短期偿付能力及利润分配等

财务报表和财务报告有什么区别?

财务报表反映企业的财务状况和经营成果。财务报告是企业提供的反映企业在特定日期的财务状况以及一个会计期间的经营成果和现金流量的文件。

财务报告包括资产负债表、损益表、现金流量表、所有者权益变动表(新会计准则要求在年度报告中披露)、附表和会计报表附注和财务报表。

财务报表包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括财务报告或年度报告中包含的董事报告、管理分析和财务报表等信息。

财务报告的主体包括:会计报表、会计报表附注和财务报表。财务报表的主体是四张报表:资产负债表、利润表、所有者权益变动表和现金流量表。

除了财务报表本身,财务报表还包括附注,而会计报表不包括附注。附注是财务报表的重要组成部分。