更新时间:2016-01-11 14:10:54来源:采编

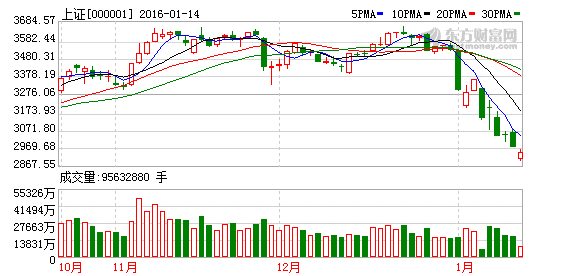

【中国股灾罪魁在高频交易的机构 怪不得散户】这些闪电崩盘都是由于机构的开放型交易式指数交易和高频交易所致,而不是由于散户的交易造成的。因为散户们不会在如此短的时间里做出如此协调的操作。散户们同样没有能力在30分钟或1个小时内改变市场走势。这些能力都握在大规模的衍生品交易者手中。想象一下这样的场面,股市在大约30分钟的时间里暴跌9%。监管机构正在忙于控制损失,那可是上万亿损失。之后股市再次暴跌6.5%,1100点在5分钟内被抹去。交易被数次中断,熔断机制因为阻止了股市全面的崩溃而受到赞扬。

这表明中国股市还是一个不值得信任,发展不健全的市场。这种市场必须通过外部力量停止交易来管理。

等一等,这一假设有一个问题。9%跌幅曾在2010年5月6日出现过:这就是纽约股票交易所历史上著名的闪电崩盘。第二次6.5%的闪电崩盘同样发生在纽交所。

对于认为股市暴跌是金融世界末日到来信号的观点,市场对此不屑一顾。

但是分析师似乎对于中国股市采取了另一种不一样的衡量标准。面对中国股市的暴跌,分析师却认为中国股市的暴跌表示中国经济的崩溃。

很容易就可以看出这是一个双重标准的分析,因为通过进一步的分析我们就会发现另一种的解释。

我们首先回顾一下美国股市的闪电崩盘。2010年纽交所的闪电崩盘主要原因是交易型开放式指数基金的活跃。2015年暴跌的罪魁祸首则是高频交易,因为卖出算法在下跌的市场中不断抛售。

真正的原因肯定更加复杂,这些怀疑的本质是很有趣的。因此他们突出了衍生品市场和下滑的股市之间的联系。

其中一个关键联系是交易委托快速的下单和撤单,这就是高频交易的核心。这些都发生在期货和相关联的市场。在随后的调查中,美国商品期货交易委员会表示这一活动至少要为衍生品市场交易委托的不平衡负主要责任。衍生品市场的表现反过来影响到了股市。

这类情况的关键特征在于此类型极端快速的市场暴跌大部分与衍生品交易占主导的市场有着联系。这些闪电崩盘都是由于机构的开放型交易式指数交易和高频交易所致,而不是由于散户的交易造成的。因为散户们不会在如此短的时间里做出如此协调的操作。散户们同样没有能力在30分钟或1个小时内改变市场走势。这些能力都握在大规模的衍生品交易者手中。

所以问题在于,中国股市的主力是散户。离岸衍生品市场是由机构所操控,但是国外的机构投资者在2014年11月才能通过沪港通在中国股市进行交易。

中国监管机构曾经担心境外合格机构投资者(QFFI)基金将会被用于进行离岸影子衍生品交易。在2015年6月,有观点表示上证综指从5176的高点下跌是因为市场中一开始积累了大量买单,之后又迅速遭到撤单造成的。这是典型的高频交易手法。美国商品期货交易委员会花了4年的时间发布了2010年闪电崩盘的调查报告。因此希望中国证监会就2015年6月的股市暴跌迅速拿出报告是不现实的。

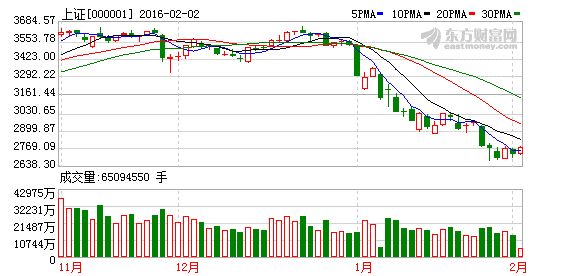

1月1日中国股市的闪电崩盘符合美国纽交所闪电崩盘的所有特征。但是中国股市不是由基金经理和机构交易所操控的市场。中国股市的闪电崩盘是熔断机制所导致的。这一机制是从纽交所直接引入的,意在阻止中国股市的闪电崩盘。

将中国股市闪电崩盘的原因归咎于散户是容易的,但这同样过于简单化了。实体市场和衍生品市场下单的特征需要有关监管机构进一步调查。

机构分析>>>基金:没想到跌得这么狠 不会再次发生股灾

专家解读>>>邓海清:债市泡沫严重 警惕重蹈“股灾”覆辙