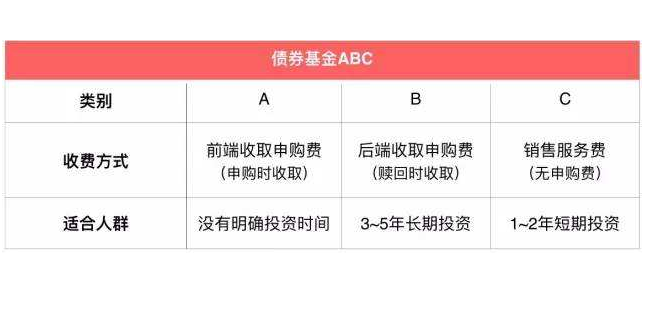

更新时间:2020-03-24 14:43:35来源:互联网

全局剖析当下美国金融体系的流动性问题,从三个层级来刻画:第一,资本端,疫情和原油冲击,引发部分资本端波动性的大幅提升,带来局部流动性短缺。第二,产品端,杠杆和赎回效应,放大了流动性问题,并通过跨资产再配置传染至资本端。第三,资金端,“惜贷”情绪,进一步限制产品端杠杆产品的正常运转。

长盛基金认为,联储的救市政策可归纳为“针对资金端的流动性投放+针对资本端的量化宽松”。资金端:丰富对于各类净融出机构的资金投放渠道。第一,针对一级交易商,重启一级交易商信贷安排工具(PDCF),其中押品范围扩大至权益类资产(“a broad range of equity securities”)扩张流动性投放的潜在上限;第二,针对货币市场共同基金,重启货币市场共同基金流动性工具(MMLF),强化其在产品赎回背景下作为资金净融出方的稳定性。第三,最新措施——重启定期资产支持证券贷款融资便利(TALF)、新设一二级公司债支持机制(PMCCF、 SMCCF),全力支持市场流动性。

资本端:购买资产针对性解决局部市场流动性问题。第一,国债市场,5000亿购买的量化宽松计划,已一定程度解决了国债市场流动性问题(长债收益率回落);第二,商业票据市场,重启商业票据融资工具(CPFF),将在一级市场直接购买高等级商业票据;第三,MBS市场,亦安排2000亿购买计划。第四,最新措施——美联储明确本周每天都将至少购买 750 亿美元的国债和 500 亿美元 MBS,向市场无限量供应流动性(最新的所谓无限量QE)。

长盛基金点评:

本次美国危局较 2008 年有所不同,需求冲击下,实体经济的信用风险较08年的金融机构流动性风险更甚。疫情直接冲击了实体经济,特别是能源、航空、酒店等行业信用风险快速提升,金融机构在资产普跌资产负值表恶化后,信贷支持意愿下降。美联储意图通过面向实体经济的流动性支持来推动信用市场稳定,以期防范实体经济信用风险爆发。

一系列宽松政策可以解流动性的危局,但恐怕难以快速托举实体受到的冲击。由于政策传导的局限性,对权益和高收益率债的价格超调有效,但对基本面的恢复还需要更多财政政策的配合。

落实到A股市场,前期美元流动性趋紧,使得部分优质白马受到外资的被迫减持。联储的宽松措施对维护流动性稳定有效,可以短期纠错市场的超调。目前,国内实体经济经营的流动性环境无虞,但外需疲弱,权益市场中期风格阶段性将重内需板块,避外需板块。