更新时间:2017-01-23 08:12:42来源:互联网

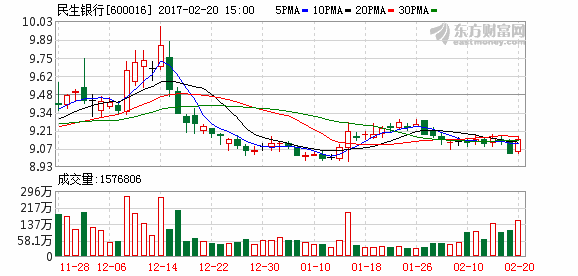

上周沪深股市大小盘分化。截至2017年1月20日,上证综指收于3123.14点,全周上涨0.33%,深证成指收于9906.14点,全周下跌1.02%。中证100指数上涨1.07%,中证500指数、中小板综指、创业板综指分别下跌1.17%、1.68%、2.06%。行业方面,各行业涨跌不一,其中银行、家电、食品饮料的涨幅较大,分别为2.00%、1.35%、1.28%,综合、基础化工、机械的跌幅较大,分别为2.63%、2.16%、2.12%。

海通宏观分析表明,随着特朗普时代的正式开启,从其就职演说来看,“美国优先”成为核心主张,没有永恒的朋友,只有永恒的利益,特朗普的各项政策对中国而言即是挑战也是机遇。贸易保护主义将升温,但应对的最佳策略并非对抗,而是进一步开放。上周国务院宣布银行证券等敏感领域对外资开放,一方面可以吸引外资,助于稳定人民币汇率;同时服务业的开放也助于平衡中国的外贸顺差,减少贸易争端。美国对企业减税,对我们也是很好的示范,如果我们能学习美国大力对企业减税,进一步推动国企混改提高效率,未尝不是中国经济再度起飞的契机。新年以来无论是中央和地方政府、还是央企的工作计划,都表明2017年是全面深化改革之年。

上周央行公开市场逆回购,共计投放13800亿元,逆回购和MLF到期5840亿元,合计净投放量为7960亿元;货币利率方面,R007均值上升至3.04%。债券发行规模合计为5982亿元,比此前一周增加了139亿元;到期债券规模合计为3424亿元。上周,市场资金面趋紧,债市小幅下跌。从基本面来看,虽然2016年四季度GDP增速反弹,但12月工业增速、基建投资、销量同比等指标均出现下滑,因此经济基本面的回落仍需等待。我们认为,春节前债券市场将以震荡为主;节后,市场将存在一定时间的数据真空期。待资金面平稳之后,对基本面的预期差或带动债市上涨。

春节倒计时,资本市场的成交量或进一步清淡。进入春节前最后一周,我们认为本周市场多空因素皆有之,首先从资金面来看,临近春节,资金面紧张,但我们看到上周央行补给在公开市场上巨量投放了流动性,并宣布通过“临时流动性便利”操作,为在现金投放中占比高的几家大型商业银行提供了临时流动性支持;其次,从新股发行来看,本周仍有10只待发,但上周五证监会的例行发布会对于市场最关心的IPO、再融资、大股东减持、并购重组等敏感话题一一表态,有助于市场情绪回升;从统计规律上看,2002年—2016年这15年间,春节前10个交易日和5个交易日各大指数上涨概率超过90%,平均涨幅超过3%,今年尚未达到预期水平,春节行情有望持续;从市场成交来看,地量的出现表示杀跌的动能已经释放充分,后市反弹可期;加上特朗普正式就职,不确定事件落地,投资者风险偏好有望回升。因而综合来看,我们认为本周市场反弹继续,从分级基金整体折溢价率来看,活跃品种整体折价品种较多,显示市场情绪略谨慎。随着前期成长股的调整,部分分级基金B份额再度临近下折算区间,活跃品种中如互联网B、成长B级、传媒B级、创业股B等,母基金仅需下跌不足10%即将下折算,虽然目前折溢价率均较为合理,但随着净值下挫,杠杆将加大,投资者需警惕对应标的指数下行风险。综合来看,我们认为临近春节,市场有望上演红包行情,低仓位投资者可逢低加仓,风格上建议采用杠铃配置,大小均衡的方式。同时长线资金可关注黄金ETF,随着强势美元的回落,黄金全年来看仍有配置价值。

(:柳苏源 HN091)