更新时间:2016-02-17 11:02:16来源:采编

【重大利好可能被忽略 一波牛市行情或不知不觉中到来】2.51万亿元!2016年1月新增信贷数据令所有人吃惊!远远超过预期的1.9万亿元,创出了7年来单月新增信贷金额记录,比2009年强经济刺激时还多出9000亿元。流动性释放、稳增长政策继续发力也助A股市场实现大涨,沪指昨日涨幅达到3.29%,重回2800点上方,两市共有170多只个股涨停,为投资者派发猴年红包。那么,新增信贷数据历史上暴增对A股影响是否有规律可循?在新增信贷数据低迷时,对A股影响又是怎样?一波牛市行情或不知不觉中到来?(凤凰网)2.51万亿元!2016年1月新增信贷数据令所有人吃惊!远远超过预期的1.9万亿,创出了7年来单月新增信贷金额记录,比2009年强经济刺激时还多出9000亿元。流动性释放、稳增长政策继续发力也助A股市场实现大涨,沪指昨日涨幅达到3.29%,重回2800点上方,两市共有170多只个股涨停,为投资者派发猴年红包。那么,新增信贷数据历史上暴增对A股影响是否有规律可循?在新增信贷数据低迷时,对A股影响又是怎样?一波牛市行情或不知不觉中到来?

解码一月新增贷款:狂飙的2.51万亿

1月金融数据表现抢眼。央行昨日公布的统计数据显示,1月份人民币贷款增加2.51万亿元,同比多增1.04万亿元,创下单月增量历史最高。新增贷款的超量投放,也带动当月广义货币(M2)增速、社会融资增量规模大增。媒体报道,业内人士认为,虽然这种“井喷”状况难以持续,但全年信贷增长仍可能达13万亿元,信贷对实体经济的支持力度将增强。

上证券报分析,从历史数据看,1月份历来是新增信贷和社会融资规模的高点。但相较之下,今年数据远超过去三年新增信贷1.3万亿和新增社融2.4万亿的均值,或许非季节性因素一个原因所能解释。

总结起来,市场分析人士罗列了三大原因。第一,年初冲开门红,早放早受益。商业银行,尤其是上市银行有较大的业绩考核压力。经济下行,不良贷款逐渐暴露,银行如果不希望利润增速太难看乃至负增长,就会想尽办法提高收益。中金公司固定收益研究部门认为,早放贷早受益属于最为传统的提高收益方式之一,只是今年被用到了极致。

第二,大量储备项目在年初投放。去年下半年积累的政府平台贷款、专项金融债的配套贷款以及居民的按揭需求等,都在年初集中投放。

某国有大行对公业务人士对记者表示:“企业中长期贷款创新高,我觉得PPP项目贷款有很大贡献,毕竟去年没有这一块;棚户区改造这块蛋糕也很大。这类贷款有政策支持,如果所在地政府财政收入有保障,放出去的贷款是比较安全的。”

第三,1月份人民币贬值预期一度较强,部分企业将美元债务转换为人民币贷款,以收缩外汇风险敞口。从数据来看,1月份对实体经济发放的外币贷款折合人民币减少1727亿元。

新增贷款高,派生的货币多,自然推高M2增速。到1月末M2余额同比增长14%,是2014年下半年以来的新高。不过有分析指出,今年1月份M2走高的原因是去年1月份的基数较低。

中金公司固收研究团队认为,预计从2月份开始金融数据将重新回落。3月份将公布1、2月份合计经济数据,预计工业增加值将有所回落,考虑到2月份的金融数据也将高位回落,货币政策可能从3月份之后逐步增加放松力度。

巨额新增信贷影响股市:曾助推沪指7个月暴涨87.39%

2.51万亿元!2016年1月新增信贷数据令所有人吃惊!远远超过预期的1.9万亿元,创出了7年来单月新增信贷金额记录,比2009年强经济刺激时还多出9000亿元。流动性释放、稳增长政策继续发力也助A股市场实现大涨,沪指昨日涨幅达到3.29%,重回2800点上方,两市共有170多只个股涨停,为投资者派发猴年红包。那么,新增信贷数据历史上暴增对A股影响是否有规律可循?在新增信贷数据低迷时,对A股影响又是怎样?记者通过统计历史数据发现,新增信贷数据与A股有正相关关系。

新增信贷暴涨推升股指

2016年1月新增信贷2.51万亿元,这一数据即使在2009年强刺激经济的时候,也堪称巨额。历史数据显示,每当新增信贷数据爆发式增长,都会刺激A股上行。

在经历了2008年次贷危机后,由于2008年末实施4万亿元投资计划以刺激经济,2009年1月新增信贷达到1.62万亿元,同比增长101.59%,超出市场预期。2009年2月和3月,流动性继续释放,新增信贷连续过万亿元,分别达到1.07万亿元和1.89万亿元。

正是在流动性极度宽松的环境下,2009年1~3月A股开始大幅反弹,沪指月涨幅分别达到9.33%、4.63%以及13.94%,走势强劲。而在2009年6月,新增信贷数据又一次过万亿元,达到1.53万亿元,整个上半年的流动性大量释放,又助沪指在2009年6月和7月继续大涨12.4%和15.3%。数据显示,从2009年1月到7月,沪指累计涨幅达到惊人的87.39%。

经过2009年的流动性大释放后,新增信贷数据出现回落,并保持平淡,鲜有单月新增信贷过万亿元的表现。记者统计数据发现,从2010年到2014年期间,单月新增信贷过万亿元只在2010年1月、2011年1月、2012年3月、2013年1月和3月以及2014年1月和3月出现过,春季信贷投放宽松,也促成了每年2月A股红包行情的发生。而在2015年初,前三月新增信贷数据均过万亿元,且一月达到1.47万亿元额度,为这年牛市开启埋下了伏笔,2015年3月和4月沪指累计涨幅超过30%,表现极其抢眼。

M2M1增速变化影响股市

其实,除了新增信贷数据外,M2和M1增速的变化,特别是M1与M2增速剪刀差的变化,也与A股运行有着紧密的关系。

记者注意到,2006年1月,M1与M2的剪刀差出现低点-8.58%;2009年1月,M1与M2的剪刀差出现另一低点12.11%。这两次低点均对应了A股的底部区域。而2007年9月前后,M1与M2的剪刀差见顶,正好也是股市的顶部区域;而2010年1月,M1与M2的剪刀差再次见顶,但A股于2009年8月就见顶了。

另一方面,M1增速的大周期也与A股市场大周期基本保持一致。有市场人士指出,从历史周期来看,M1数据指标既能反映经济基本面,又能反映流动性,与股市运行高度相关。事实也是如此,记者从历史情况看,M1增速见底往往促使股市由熊转牛,而M1增速见顶,则可能是行情出现向下拐点的信号。

数据显示,从1995年末至2008年末,M1有4次同比增幅超过20%,出现阶段性高点。这4次依序是1997年1月的22.2%、2000年6月的23.7%、2003年6月的20.24%、2007年8月的22.8%。其中,第一次、第四次,A股向下的拐点分别出现在M1增速创出高点的4个月、2个月后。

从今年1月M1和M2增速来看,M2增速为14%,M1增速为18.6%,M1与M2剪刀差为4.6%,较2015年12月剪刀差有所增大,从M1增速和剪刀差继续增大来对应看,A股后市依旧相对乐观。但也需要保持谨慎,毕竟M1增速离突破20%的高点已经不远。

1月信贷投放创纪录 2.5万亿能让A股涨多久

引领A股大幅反弹

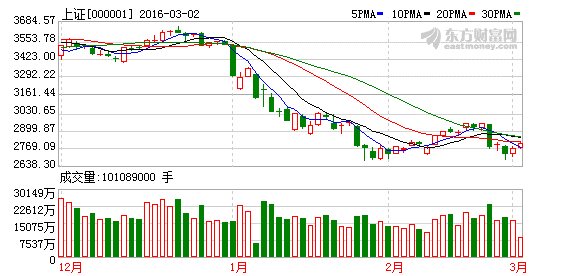

资本市场方面,在猴年首个交易日震荡整固之后,周二A股在1月信贷数据创历史纪录等多因素推动下强势上行,沪深股指分别收复2800点和万点整数位,截至收盘分别录得3.29%、3.89%的涨幅。与此同时,两市量能有效放大,总成交量为5004亿元,而前一交易日两市成交尚不足3300亿元。

“当前流动性的宽松与紧张并存。”银河证券首席策略分析师孙建波接受记者采访时表示,流动性的宽松,主要是基础货币供应的宽松;流动性的紧张,主要是货币流通速度的紧张。前者代表央行角度以及政府的基本态度是宽松的;后者代表了民间的信心不足。表现在股市上,将是基于基础货币宽松的脉冲性上涨和基于流通速度下滑的抵抗式下跌交替出现。基础货币的宽松让市场不断产生向上的抵抗,但由于民间信心不足,估值偏高但业绩不能兑现的高估值公司,以及产能严重过剩的传统行业公司,在上涨之后仍会继续调整。

星石投资总经理杨玲分析称,1月份新增贷款和社会融资规模的数据均创历史单月新高,对实体经济的金融支持力度增强,政府的维稳意图强烈。“我们预计在政府加强对实体经济托底的情况下,实体经济在今年上半年有望企稳,届时企业的悲观预期有望改善,那么在资金大力的支持下企业有更多的资金进行生产或投资,企业的业绩也有望改善。”杨玲认为,从货币供应数据来看,1月份的货币供应大幅回升,M2同比增长14%、M1同比增长18.6%,说明市场的整个流动性比较充裕。

对A股而言,由于整个市场的情绪比较谨慎,大部分资金都在观望,杨玲预测称,随着市场情绪的恢复,投资风险偏好的提升,市场将逐步企稳,大类资产配置权益类资产的方向不会改变,届时会有大量的资金重回A股,A股也将会重回震荡上行的通道中。

中金公司在16日盘后发布研报指出,往前看,随着汇率压力暂时缓解、政策托底预期加强、两会在即、海外市场可能在年初的动荡之后也暂时进入平稳期,中金公司认为市场虽然波动不会小,但整体依然会出现可把握的阶段性反弹期。

道达投资手记:利好催生反弹中期趋势仍不明朗

如果说周一的低开高走,还让人感觉有些犹豫不决,那么昨日市场的高开高走,则意味着一波反弹正式开启。昨日,沪指大涨,同时成交量有所放大,说明抄底资金开始谨慎入市。

对于昨日大盘的反弹,我认为首先满足了昨日栏目中所提出的三个条件。第一,欧股延续反弹走势,而港股虽然反弹力度有所减弱,但趋势继续维持。第二,消息面没有利空因素出现。第三,则是市场热点继续扩散。另外,不仅上述三个条件满足了,更重要的是,市场还迎来了利好消息的刺激,这使得昨日大盘反弹的力度比预期中更强。

昨日,消息面最让人关心的,当然是1月新增信贷数据的公布,官方数据显示,1月新增贷款2.51万亿元,远超预期的1.9万亿元。数据出炉之后,不少市场人士喜欢去分析,究竟是什么原因导致新增信贷数据出现如此大幅上升。这是否意味着货币政策的方向出现了变化?

在我看来,尽管1月新增信贷数据的环比飙升,当中必然是有季节性因素的影响。其实,每年1月份的数据都很高,环比增幅多在100%以上,说明季节性因素是客观存在的,只不过今年高得有点多而已。同样,也正因为如此,每年2月份股市飘红也就成为大概率事件。所以,我认为没有必要去猜测未来货币政策的走向是否会持续宽松,至少短期来看,2.51万亿元的“天文数字”,足以支撑今年的2月行情实现反弹。另外,今年1月份市场整体跌得太厉害,也是促使2月反弹的重要原因。所以,有的时候宏观数据看上去很高深,但也不要想得太复杂了,起码在短期来看,一些数据对市场的影响是比较直观的,尤其是新增信贷数据。

但是,昨天收盘之后,证监会马上宣布,猴年第一批IPO批文下发,也意味着打新又将开始了。似乎给人一种感觉,只要行情稍好点,新股就会来,这还是让人有些担忧的。我倒认为,大家对于新股不要过于纠结,新股融资,是股票市场必须的,没有新股反而不正常。另一方面,反弹才刚刚开始,向上应该还有空间。不过,如果眼光放远一点看,不利因素并没有完全消化,市场中期趋势依然不明朗,这一点大家始终要记在心上。

郑眼看盘:新增信贷量过大 股市暗藏风险

节后大盘最初受到外盘影响而大幅低开,但其后连续上涨。这样的走势看似有些出人意料,但细想也在情理之中,因节日期间外盘虽然十分混乱,但美元大幅贬值实际上是人民币一大利好——当人民币贬值压力缓解后,官方稳增长及货币投放的顾忌必大降,这自然会刺激股市上涨。

大盘连拉两阳,走势坚实,然而笔者认为目前可能不宜过度加仓,仓重者或可考虑趁高减亏离场。

周二的信贷数据虽是利好,却也带来了隐忧,这种隐忧在涨势中可能鲜有人在意,但一旦股指横盘就会有更多的人在意。货币供应量、信贷等数据低了固然不行,过高也不好,因过高或会引发通胀压力,且不有利于人民币稳定。

就超短期看,节前央行通过许多工具释出了天量流动性,节后这部分工具会陆续到期,央行显然是很难足额续做的。原本这也没啥,因央行本可通过降准来弥补。然而,上述信贷数据也实在太大了,所以央行或很难立即降准了。个人认为,降准哪怕稍稍缓上一缓,股市也未必能承受。