更新时间:2019-10-28 17:11:55来源:互联网

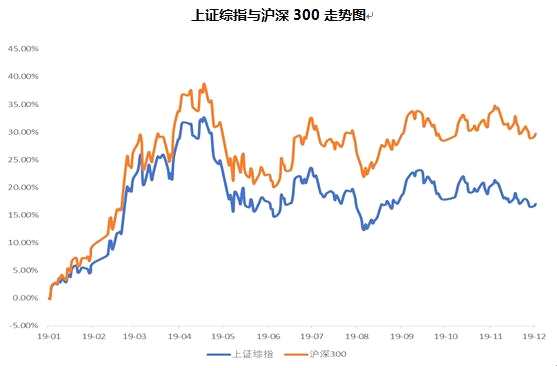

上周,海外方面,全球股市持续反弹,新兴市场股市涨幅略大。美股三季度财报超预期,三大股指再次回到记录高点附近。美债收益率上周小幅上行。国内方面,A股上市公司重大资产重组办法修订正式落地,监管环境维持偏暖,市场风格结构小幅分化,中小创指涨幅相对突出。港股因关键权重股受调控预期及三季报业绩不及预期而小幅下跌。国内债市受通胀预期回升及部分经济数据初步企稳且专项债提前发行影响而维持偏弱状态,利率债、信用债普遍略有下跌,可转债大致持平。商品方面,油价震荡上行,黑色方面,钢铁产量环比略有下降,需求依旧中性偏强。随着市场对英国脱欧的不确定性预期上升,另加上美联储10月议息会议的降息预期,金价受此两方面提振而反弹约0.87%,银价涨幅超2.5%。

展望本周,海外经济方面,欧元区10月制造业PMI低于预期,从分项来看,就业指数目前仍在下滑,显示就业压力仍然存在。德国的制造业衰退仍是对欧元区制造业的最大拖累,10月制造业PMI低于预期。海外政策方面,预计英国脱欧将继续推迟至明年1月底,不过“硬脱欧” 概率已经很低;预计欧央行将继续保持宽松,但其货币政策空间有限,市场的关注度也在下降。国内经济方面,1-9月工业企业利润跌幅较1-8月小幅扩大,环比亦无改善迹象。猪肉价格持续攀升,10月CPI会高于9月3.0%的水平。

具体来看,A股方面,外部不确定性下降,国内宏观环境的变化在于通胀上升,但同时流动性也维持改善,这对股市虽不利但也不构成显着压制。监管政策面较为积极,三季度盈利继续改善,交易面略偏中性。结构相对偏成长风格,稳扎稳打,在仓位和结构上避免冒进。

港股方面,港股绝对与相对估值偏低,盈利预期与资金面都将维持改善,人民币汇率走强,都将支撑港股短期延续反弹。行业配置考虑低估值与受益于财政货币刺激的行业,具体是金融与工业等。

债券方面,固收类基金发行受限,对债券资产影响负面。此外,由于市场对CPI预期的抬高,利率债在未来几个月可能会受到该预期的压制。总体来看,信用债相对利率债占优。久期上中长久期继续降温,交易盘可继续适当降低久期。

原油方面,市场对原油需求疲软的担忧仍在,供给端美国页岩油管道运力进一步释放,短期油价供需两端承压,预计走势偏弱。

黄金方面,英国 “硬脱欧”的概率降低,英镑、欧元的趋势性上升可能会拖累美元指数,再加上美欧经济仍未见底,黄金仍有配置价值。

基金有风险,投资需谨慎。