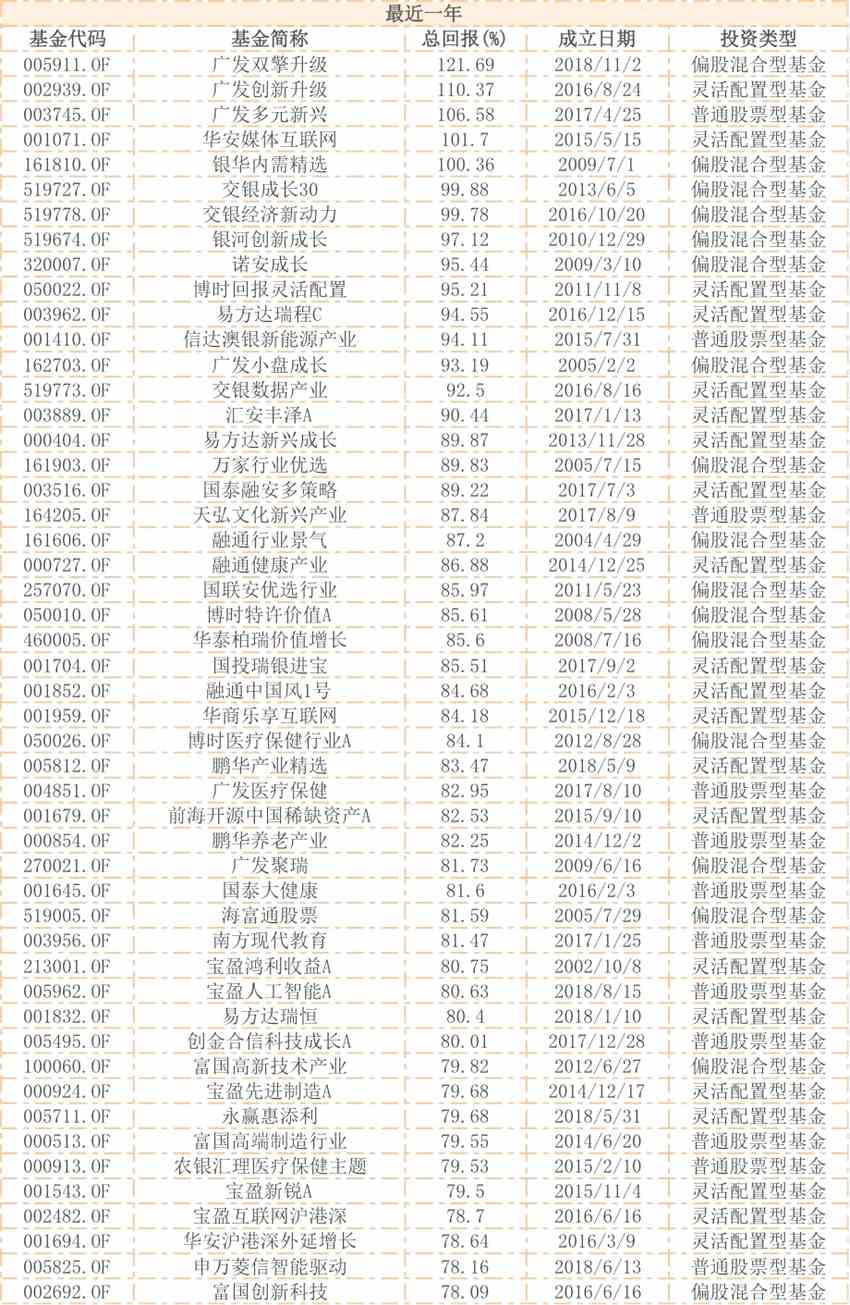

更新时间:2019-12-23 17:48:31来源:互联网

上周发布了11月经济数据,整体上中性偏好。一是工业增加值出现了比较显着的企稳反弹迹象,主要拉动力量并不是来自于外需,说明国内生产端有企稳迹象。二是投资数据延续稳健,尽管制造业等数据略弱,但基建投资出现了快速反弹,结合一些高频的工业品价格数据等,目前投资端也初现企稳信号。三是消费数据整体上延续较平稳,尤其是考虑到有通胀的因素名义值有比较显着的反弹。 国寿安保基金认为经济数据整体出现了阶段性企稳迹象,对应的市场预期也将有所改善。更重要的一点,近期流动性出现了较多积极信号,无论是宏观流动性中性略偏宽,还是微观的外资、内部非机构资金、机构资金都出现了比较显着的流入,对市场形成支撑,因此中短期看市场延续持续向好的概率较大。

债券市场

债券市场

税期资金利率小幅上行,央行加大跨年资金投放并顺势下调14天逆回购利率,显示货币政策态度以稳为主。中美贸易谈判传出积极信号,股债跷跷板效应对债券市场情绪有一定压制,全周长端利率债收益率震荡,中短端收益率进一步下行,曲线趋陡。信用债表现不及利率债,信用利差小幅走阔。

国寿安保基金认为

展望后市,受长周期外需跟随全球经济共振走弱的趋势未发生改变、房地产行业进入下行周期及消费持续反弹动力不足等因素的影响,未来宏观经济仍处于长周期筑底阶段。当前食品CPI与核心CPI走势延续分化,但市场通胀预期逐步趋稳,更加关注核心通胀走势。年内中国央行将坚持稳健思路,但贸易谈判进展起伏和国际经济、金融环境动荡的背景下国内货币政策仍有相机抉择的空间。短期来看,在配置需求带动下,债市市场走势将相对平稳,但需要注意交易的安全边际。从中长期来看,基本面和流动性环境对债券市场的支撑依然明确,对债券市场持谨慎乐观态度。

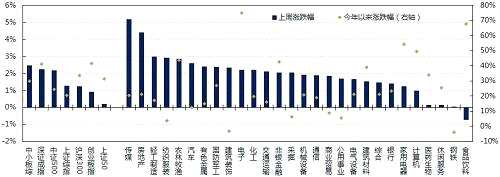

股票市场

股票市场方面,上周A股市场持续反弹,行业轮动向上。上证综指,中小板指和创业板指涨跌幅分别为2.36%,1.77%和2.41%。从行业指数来看,建筑装饰(5.23%)、农林牧渔(4.92%)、房地产(4.74%)、银行(4.50%)、综合(4.18%)等行业表现相对较好,休闲服务(-0.09%)、军工(0.03%)、有色(0.98%)、电子(0.99%)、传媒(1.11%)等行业表现靠后。

国寿安保基金认为

国寿安保基金认为

近期我们观点调整后没有新增明显变化,目前看市场向上的趋势已经越发明确。前期主要是受到贸易协定进展较好和经济出现企稳信号影响,市场风险偏好快速增强,目前流动性持续改善进一步延续支撑了市场继续向好。因此,我们推测,2020年的“春季躁动”行情已经启动,但考虑到前期市场并未大幅调整,本轮“春季躁动”会相对比较缓和,大体上是震荡温和上行趋势,在达到2019年4月前后高点前整体风险不大。

展望2020年一季度,1月中旬仍有阶段性波动的风险,主要是春节错位导致税期与春节叠加,可能流动性有所波动,但整体风险相对可控。在整体偏均衡的趋势下,如果仅考虑中短期,可以在阶段性需要向大金融+大周期做适当倾斜,具体行业上地产/银行+钢铁/建材+汽车/家电的组合相对占优,如果看中长期还是全面布局科技,可以在本月到1月末把握一些回撤来加仓科技。