更新时间:2019-10-21 14:16:55来源:中金在线特约

市场回顾 1、 基础市场 上周,沪深两市双双收跌。截止收盘,上证综指收于2938.14点,跌35.51点,跌幅为1.19%;深成指收于9533.51点,跌133.08点,跌幅为1.38%;沪深300收于3869.38点,跌42.35点,跌幅为1.08%;创业板收于1648.63点,跌18.21点,跌幅为1.09%。两市成交21946.93亿元。总体而言,大盘股强于小盘股。中证100下跌0.94%,中证500下跌1.85%。28个申万一级行业中有3个行业上涨。其中,传媒、医药生物、休闲服务表现居前,涨跌幅分别为0.87%、0.74%、0.63%,国防军工、电气设备、有色金属表现居后,涨跌幅分别为-3.58%、-3.65%、-3.85%。

上周,中债银行间债券总净价指数下跌0.03个百分点。

上周,欧美主要市场涨跌不一,其中,道指下跌0.17%,标普500上涨0.54%;道琼斯欧洲50 下跌0.10%。亚太主要市场普遍上涨,其中,恒生指数上涨1.56%,日经225指数上涨3.18%。

上周各类指数表现指数名称收盘指数涨跌幅(%)上证综合指数2938.14 -1.19 沪深3003869.38 -1.08 深证成份指数9533.51 -1.38 创业板指数1648.63 -1.09 上证基金指数6211.86 -0.88 深证基金指数8249.84 0.00 上证502963.18 -0.67 中证1004143.18 -0.94 中证5004961.81 -1.85 道琼斯工业平均指数26770.20 -0.17 标准普尔500指数2986.20 0.54 道琼斯欧洲503226.23 -0.10 法国巴黎CAC40指数5636.25 -0.52 伦敦金融时报100指数7150.57 -1.33 俄罗斯RTS指数1355.27 1.93 东京日经225指数22492.68 3.18 恒生指数26719.58 1.56 韩国综合指数2060.69 0.79 印度孟买Sensex30指数39298.38 3.07 中债银行间债券总净价指数113.40 -0.03 中债国债全价指数120.99 -0.15 中债企业债全价指数88.35 -0.03

上周,权益类基金表现较好的是农银汇理医疗保健主题和金鹰医疗健康产业A等;混合型基金表现较好的是平安医疗健康,汇添富文体娱乐主题,天弘医疗健康A等;封闭式基金表现较好的是华宝中证医疗B,广发中证医疗B,汇添富恒生指数B等;QDII式基金表现较好的是鹏华美国房地产和华夏全球科技先锋等;指数型表现较好的是银华中证全指医药卫生,华宝中证医疗,广发中证医疗等;债券型表现较好的是南华瑞鑫定开,泓德裕泰A,泓德裕泰C等;货币型表现较好的是国金及第七天理财,信诚理财7日盈B,信诚理财7日盈A等

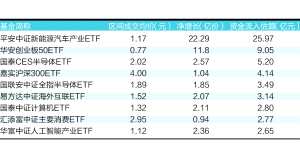

上周,好买牛基组合业绩为-0.45%,6月推荐以来收益为13.28%。

好买推荐组合代码名称近一周表现(%)6月推荐以来表现(%)2、 上周焦点 1、9月赤字超预算,支出压力大去年同期低基数带动一般公共预算收入反弹,减税降费下收入进度仍慢于去年同期。2019年9月一般公共预算收入同比增长5.1%(前值3.3%,去年同期2.0%)。分税种来看,经济内外需承压导致增值税、消费税、所得税、进出口相关税种增长均下滑,地产销售类税收放缓,但投资类税收反弹,可持续性较弱。往前看,经济增长下行压力叠加减税政策预示收入增长会继续放缓。季末效应导致9月支出提速,支出项目普遍增速加快,累计赤字占年初预算赤字的101.2%,赤字开始动用调入资金。总体来看,未来收入增长会继续下滑,但“稳增长”需“宽财政”,目前赤字已经超出年初预算,可动用资金包括结转结余和调入资金,但资金的不确定性较大,尽管预计专项债提前发行,但“宽财政”通过增支“稳增长”的压力较大。2、 三季度经济增速回落到+6%三季度GDP增速下行至+6.0%,较二季度下行0.2个百分点,低于预期和Wind一致预期0.1个百分点。工业生产数据反映设备制造、汽车制造业生产持续低迷,进出口产业链仍受贸易摩擦预期扰动,企业盈利虽在修复,但库存周期尚未切换到补库阶段。需求端消费仍有一定韧性,但传统制造业投资增速下行压力仍存。认为稳增长是短期经济工作重点,积极财政政策和转向稳健略宽松的货币政策有望在一定程度上对冲经济下行速率。考虑全国经济普查可能会追溯调高今年GDP增速,四季度GDP仍然有下滑的可能,认为明年一季度的政策刺激变量可能会较强。

3、《上市公司重大资产重组管理办法》正式落地

10月18日,《上市公司重大资产重组管理办法》正式落地,共修订五大内容。自2019年6月20日,证监会就修订《上市公司重大资产重组管理办法》开始公开征求意见,截至10月18日,新《管理办法》正式落地发布,并自发布之日起施行。根据本次正式发布的《管理办法》,主要共修订五大内容,分别为:一是取消重组上市认定标准中的“净利润”指标;二是进一步缩短“累计首次原则”计算期间;三是推进创业板重组上市改革,允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市;四是恢复重组上市配套融资;五是加强重组业绩承诺监管。其中,我们认为,最受市场关注的修订可能是允许创业板有条件借壳上市和恢复重组上市配套融资。

4. CPI已然破3,PPI即将见底

一、CPI同比升至3.0%高于预期,其中翘尾因素-0.1个百分点,新涨价因素+3.1个百分点。分项来看,食品贡献2.21个百分点,非食品贡献0.82个百分点。食品中,猪肉价格上涨69.3%,涨幅扩大22.6个百分点,贡献1.65个百分点。

二、CPI环比0.9%,前值0.7%。食品价格环比涨幅明显扩大至3.5%,其中猪肉价格环比上涨19.7%,前值23.1%,拉动CPI环比0.65个百分点,其他畜禽合计拉动CPI环比约0.16个百分点,鲜菜水果价格下降,合计拉动CPI环比-0.21个百分点。非食品价格环比0.2%,涨幅扩大0.1个百分点,拉动CPI环比约0.15个百分点。

三、PPI同比进一步回落0.4个百分点至-1.2%,其中翘尾因素贡献-0.7个百分点,新涨价因素贡献-0.5个百分点。分类来看存在明显的分化,生产资料价格下降2.0%,前值为降1.3%;生活资料价格上涨1.1%,前值为升0.7%。3、 好买观点 1、 股票型基金投资策略本周三季度经济数据出炉,三季度GDP增速回落至6%,低于市场预期,凸显经济增速下行压力,虽部分经济数据阶段性有所改善,9月消费、基建投资以及工业生产数据均有弱反弹,但企业盈利能否持续改善还需继续观察,经济整体承压的态势没有得到实质性的改善。同时9月通胀升至3%,再度超市场预期,市场对于潜在的滞涨风险开始关注,但目前稳增长是短期经济工作重点,四季度积极财政政策和转向稳健略宽松的货币政策有望在一定程度上对冲经济下行速率。另外,周五证监会正式发布对重大资产重组管理办法的修改,主要共修订五大内容,与今年6月份的征求意见稿基本一致,对市场情绪和活跃度有一定的提振作用,但是需更多的聚焦在重组上市公司的实际质量上。流动性方面,北上资金净流入继续增加,上周北上资金净流入96.0亿元,同时央行上周重启逆回购,但利率维持3.30%不变,表明央行呵护市场流动性的同时维持稳健的货币政策。整体来看,目前A股市场整体估值仍处合理位置,中长期配置价值依然具备吸引力。

2、债券型基金投资策略上周中债总财富指数收于189.4091,较前周下跌0.06%;中债国债总财富指数收于187.445较前周下跌0.12%,中债金融债总财富指数收于192.7401,较前周上涨0.00%;中债企业债总财富指数收于187.692,较前周上涨0.06%;中债短融总财富指数收于175.8076,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.57%,上行1.27个基点,十年期国债收益率为3.19%,上行3.06个基点;银行间一年期AAA级企业债收益率上行1.129个基点,银行间三年期AAA级企业债收益率上行4.38个基点,10年期AAA级企业债收益率上行3.11个基点,分别为3.13%、3.48%和4.24%,一年期AA级企业债收益率下行0.87个基点,三年期AA级企业债收益率下行1.62个基点,10年期AA级企业债收益率上行3.11个基点,分别为3.39%、3.94%和5.30%。(数据来源:Wind)

资金面:上周央行公开市场无逆回购、MLF到期,为应对税期高峰和国债缴款带来的流动性冲击,央行周三通过MLF投放资金2000亿元,加上周五300亿元7D逆回购,合计净投放2300亿元。此次MLF重启出乎市场预期,同时中标利率维持3.30%不变,表明央行呵护市场流动性的同时保持稳健的货币政策。受缴准缴税时点因素的影响,上周资金利率上行。其中,R001和R007分别收于2.6668%和2.8007%,较前周分别上升44.81BP和29.58BP,DR001和DR007分别收于2.6183%和2.6997%,分别上升40.70BP和18.97BP。本周央行公开市场仅300亿元逆回购到期,随着缴准缴税高峰的退出,加上降准释放资金,银行间市场流动性较充裕;同时,新公布的部分经济、金融数据均出现回升,甚至超出市场预期,本周来看央行进行大额资金投放的必要性不大。(数据来源:Wind)

经济面/政策面:10月15日央行公布数据显示,9月份新增信贷1.69万亿(前值1.21万亿);新增社会融资总额2.27万亿(前值1.98万亿);社融存量同比增速10.8%(前值10.7%);M2同比增速8.4%(前值8.3%),较8月表现有所改善。信贷端新增规模明显回升,贷款结构继续向好,企业贷款有所增强,居民中长期贷款保持较高水平。非标融资继续萎缩,但幅度同比减小。企业债券净融资4014亿元,贡献明显;地方专项债净融资2236亿元,则同比明显减少。9月CPI同比增长3%,接近政策预期目标,其中猪肉价格同比增速达到69.8%,创近8年新高,拉动CPI增速超2个百分点。食品价格同比在猪价的持续助推中继续上升,达到69.3%,涨幅为近8年最高。政府出台相关价格维稳政策,但作用相对有限。而核心CPI同比增长1.5%,为年内最低。PPI环比升0.1%,但由于高基数的影响,通缩压力进一步加大,9月PPI同比下降1.2%,其中原材料工业价格同比跌幅扩大至4.8%。(数据来源:Wind)

债市观点:为应对税期高峰和国债缴款,上周央行重启MLF投放资金2000亿元,加上300亿元逆回购,净投放2300亿元。此次MLF操作略显意外,但利率维持3.30%不变,表明央行呵护市场流动性的同时维持稳健的货币政策。受到时点因素的影响,上周资金利率上行。本周央行公开市场仅300亿元逆回购到期,随着缴税高峰淡出,加上降准释放资金,银行间市场流动性较充裕,金融数据出现回升甚至超出市场预期,也预示短期内央行进行大额资金投放的必要性较低。社融信贷数据季节性回升,企业贷款上升,融资结构有所改善,但能否持续仍需观察。CPI在猪价的拉动下破“3”,创下自13年11月以来新高,单月接近政策目标,但核心CPI走势较弱,同时PPI同比跌幅扩大至1.2%,通胀分化加剧。三季度GDP增速6.0%,9月进出口跌幅有所扩大,凸显经济增速下行压力,短期内预计债市将维持震荡格局。

3、QDII基金投资策略 美国9月消费减速。美国9月零售销售环比负增长0.3%,显着不及市场预期的正增长0.3%;核心零售环比零增长,也低于市场预期的正增长0.3%。向前看,美国消费面临的下行压力可能增大:a)贸易摩擦持续,令美国及全球经济和金融市场面临更大不确定性;b)全球增长放缓持续;c)美国2017年12月通过的减税法案对消费刺激效果正在消退;且大选前新出台大规模财政刺激概率较小。鉴于此,我们预计美联储在未来9~12个月继续趋势性放松货币政策;今年4季度将再度降息,时间点可能就在10月FOMC议息会议.

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。