更新时间:2016-03-04 11:08:04来源:互联网

【王涵:最差开年后全球金融市场跌透了吗?】

兴业证券首席宏观分析师,王涵

2016年以来,全球风险资产已录得金融危机以来最差的开年。市场悲观情绪由新兴市场蔓延至担忧发达国家的增长以及QE的有效性。然而,由于各国EPS都出现不同程度的恶化,全球估值并没有因为这一轮下跌而被压低,尤其是发达市场估值仍然处于高位。从这个角度来看,我们认为中期全球金融市场的下跌并没有结束。

然而,从短期来看,在过度悲观之后市场情绪出现一些改善的迹象。短期发达市场风险资产可能出现阶段性的反弹,如果配合美国基本面数据的改善,那么2季度美联储加息预期可能重燃,这将再次对新兴市场形成压力。

2015年下半年以来大类资产:“类衰退”的走势

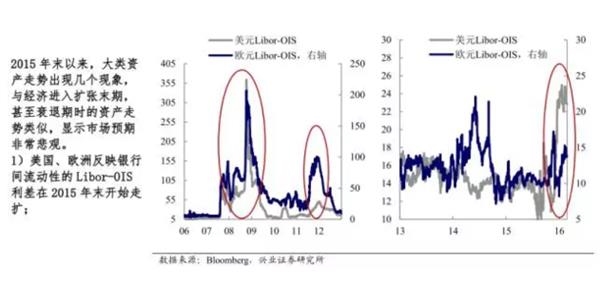

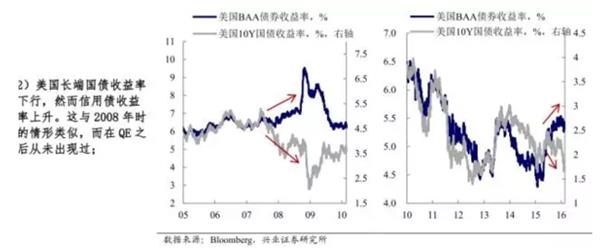

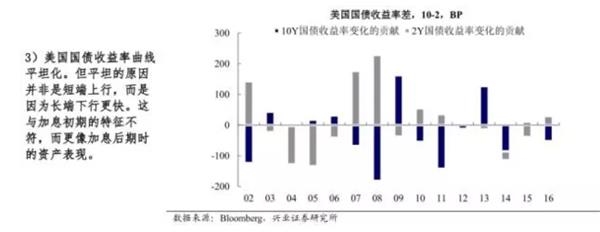

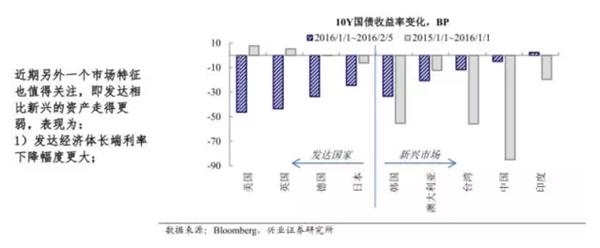

2015年8月以来,全球大类资产出现一些不一样的特征,这些特征往往在经济扩张的后期,甚至衰退期才会出现,包括:第一,反映银行间流动性的Libor-OIS利差走扩;第二,美国长端国债收益率下行,然而信用债收益率上升;第三,美国国债收益率曲线平坦化,且主要由于长端下行更快。

2015年8月以来,全球大类资产出现一些不一样的特征,这些特征往往在经济扩张的后期,甚至衰退期才会出现,包括:第一,反映银行间流动性的Libor-OIS利差走扩;第二,美国长端国债收益率下行,然而信用债收益率上升;第三,美国国债收益率曲线平坦化,且主要由于长端下行更快。

企业盈利恶化由新兴市场蔓延至发达经济体

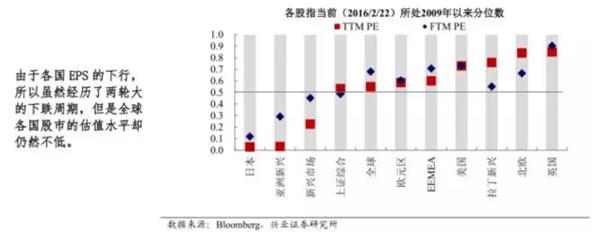

2015年下半年以来各国股市的EPS均出现恶化,包括发达国家也是如此(这与此前不同)。而EPS下滑导致尽管全球已经历了两轮下跌,但估值水平(尤其是发达国家)仍处于金融危机后的高位。

2015年下半年以来各国股市的EPS均出现恶化,包括发达国家也是如此(这与此前不同)。而EPS下滑导致尽管全球已经历了两轮下跌,但估值水平(尤其是发达国家)仍处于金融危机后的高位。

不稳定的市场中新兴市场与发达市场“杀跌”的节奏

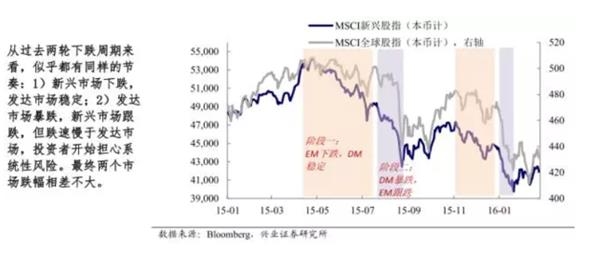

过去两轮下跌周期都有相似的节奏:第一,新兴市场下跌,发达市场稳定;第二,发达市场暴跌,新兴市场跟跌,但跌速慢于发达市场,投资者开始担心系统性风险。最终两个市场跌幅接近。

过去两轮下跌周期都有相似的节奏:第一,新兴市场下跌,发达市场稳定;第二,发达市场暴跌,新兴市场跟跌,但跌速慢于发达市场,投资者开始担心系统性风险。最终两个市场跌幅接近。

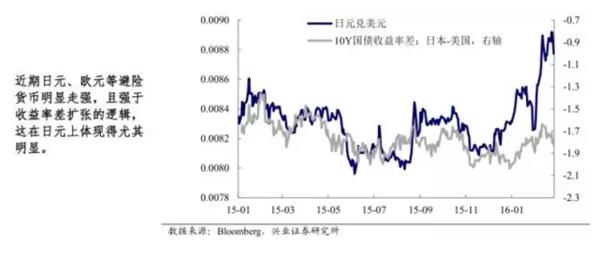

往后看,尽管我们认为长期来看,美元不具备长期升值的基础,但需警惕市场修正当前过低的加息预期而使得2季度美元出现阶段性反弹而对新兴市场形成的压力。

【余丰慧:股市不能再走高杠杆资金老路】

注册高级咨询师,著名专栏作家,余丰慧

媒体称,国泰君安近期部分上调融资融券折算率,主要针对蓝筹股、成长股及业绩稳定的股票。

2月下旬,华林证券将批量调整担保证券折算率和标的证券名单,调整后股票类证券的平均折算率将从37.7%上升到50.7%,融资标的数量从757只增加到903只。一位大型券商相关业务人士预计,后续应该还会有其他券商跟进推出调整举措。

这一利好促使本周周二和周三券商股大涨。同时,在降准的所谓利好以及房地产股集体暴涨下,周一大盘收阳,周二大盘暴涨。如果说把融资融券等加杠杆资金进入股市或者券商放松融资股票抵押折算率也算作利好的话,那么这种利好对股市来说无异于一剂毒药。

去年股市发生股灾不到一周年却忘记了。从2014年启动的大行情,本身就是在无任何宏观经济面支撑情况下,由券商自导自演的行情。而导演使用的武器就是融资融券中的高杠杆融资手段。券商融资融券开启了中国A股历史上罕见的高杠杆资金蜂拥进入股市的新局面。银行与信托联手的伞型信托产品高杠杆资金,P2P股票配资最高达10倍杠杆资金大举入市,民间原始手段高杠杆资金全面进入市场。沪指被疯狂推高到了5100多点。

面对这种极高风险,监管部门其能无动于衷。去杠杆监管政策一出,股市开始雪崩,最终爆发股灾。罪魁祸首是高杠杆资金,元凶是券商的融资融券业务。

悲哀的是,这个惨痛教训不到一年就忘记了。股市正在直接或间接资金加杠杆苗头开始出现了。券商开始直接对融资加杠杆了。这一幕与去年6月份出现的情况极度类似。去年6月19日至29日的6个交易日内,两融余额环比连续下跌。而6月30日,申万宏源和国泰君安纷纷公布上调折算率的标的:申万宏源新调入和上调折算率的标的证券共有17只;国泰君安则从7月1日起,上调沪深300部分成份股折算率,并相应下调融资保证金比例,涉及160只沪深300成份股。继续加杠杆的结果可想而知了。

目前的情况与去年6月中旬极度相似。已经开始给股市预埋新的风险隐患。截至2月29日,市场融资融券余额为8530亿元,较2015年最低的9067亿元降低537亿元,占当前流通市值2.7%,为15个月的最低值。有分析认为,市场杠杆处于中低水平。这个判断是错误的。作为现货市场的股市本不应该存在资金杠杆的。以笔者看,券商融资总规模应该维持在2014年7月前的4000亿元为宜。

另一个间接加杠杆的隐患是房地产需求端开始疯狂加杠杆。助推一线城市房价疯狂上涨,使得房地产板块股票全线暴涨,从而带动大盘走高。这个隐患更大。

总之,监管部门对股市资金加杠杆特别是券商变相加杠杆绝不能听之任之,应该立即给予适度监管。

【姜超:货币脱虚向实】

海通证券,姜超

近期的宏观、中观数据均指向经济开局不佳:一是官方、财新PMI双双创新低,反映制造业景气下滑;二是电力耗煤增速跌幅扩大,表明工业增速或继续回落。但无论是PMI价格指标还是钢铁、煤炭等生产资料价格,都出现反弹。

生产收缩与价格反弹并存,缘于货币超发之下,资金脱虚向实。但令人担忧的是,在结构转型期,全面宽松的逆周期政策未必能引导资金进入实体经济,而是进入商品市场,加剧通胀上行风险。这意味着当前滞胀风险或正在升温。

价格:2月百城房价同比、环比均走高,上周生产资料价格普遍回升。

需求:下游地产弱改善,乘用车走弱,家电尚可,文体娱乐继续向好。中游钢铁、化工回暖,水泥仍弱。上游煤炭回暖,有色仍弱,货运弱。

库存:下游地产、乘用车库存回升,家电尚可。中游钢铁、水泥、化工去库存。上游煤炭、有色去库存。

下游行业:

地产:2月地产销量增速反弹,房价续升,库销比季节性走高。2月地产销量同比增速31.6%、较1月反弹回升,其中下旬增速因春节错位基数偏低而大幅激增至240%。2月地产刺激政策频出,交易环节契税、营业税征收比例降低,首套房贷款利率再创新低,以及高层在G20会议期间释放出的宽松信号共同推动了房市回暖,房价同比、环比均走高;2月百城房价同比涨5.3%,环比涨0.6%。但当前一线城市房价高企,需谨防泡沫风险。

乘用车:2月乘用车批发销量整体低迷,经销商库存压力上升。2月前三周乘联会狭义乘用车批发销量同比增速分别为-31%、-100%和113%,前三周批发销量累计同比增速-36%。受春节错位导致的基数效应影响,2月乘用车周度批发销量增速波动较大。而即使考虑春节因素的影响,2月总体表现依然不佳:前三周厂家销量同比大幅负增,经销商库存压力也继续上升。原因主要是厂家休假周期较长,国五标准即将实施,以及政策刺激缓冲期较短。

家电:1月产业在线白电产销表现各异,2月零售增速渐回升。1月产业在线三大白电产销表现各异。空调产量降幅收窄,内销较为疲弱,出口表现抢眼。冰箱产量增速微降,内销因年初渠道铺货而增速回升,出口因外需疲软小幅下滑。洗衣机产量增速略降,而销量同比近乎零增长,内销增速小幅下滑,出口跌幅扩大。

文体娱乐:上周电影票房和观影人次同比因高基数大幅下滑。上周全国电影票房收入降至9亿元,同比增速大幅降至-40.2%。上周全国观影人次降至2615万人次,同比增速大幅降至-48%。2月全国电影票房收入同比64.4%,观影人次同比72.3%,均较1月大升,指向需求虽有波动,但整体持续向好。

中游行业:

钢铁:上周钢价、毛利续升,2月以来粗钢产量降幅收窄。2月以来下游地产刺激政策频出,带动钢价持续反弹。上周螺纹、板材价格均继续回升,钢企盈利继续改善。而盈利改善则带动高炉开工率反弹回升,令粗钢产量降幅较1月收窄。而流通环节的钢材社会库存回补速度也大幅放缓,指向节后供需状况持续改善。

水泥:上周水泥价格高标平、低标降,库容比高位微降。本周全国高标市场价格继续走平,低标水泥市场价格回落,上海、安徽、江苏、福建和湖北等地价格下跌。临近2月底,随着假期结束,下游市场需求开始启动。但从各地企业发货情况看,仅江浙沪和两广略好于去年同期,其他地区差别不大。而企业为打开销量,或继续采取降价策略,令水泥价格持续承压。

化工:上周化纤原料价格平中有升,江浙织机负荷大幅回升。上周化纤原料价格平中有升。涤纶长丝POY价格继续上升,库存天数下降,江浙织机负荷率触底回升,指向供需持续改善。15年装置破产退出、爆炸停产不断,PTA行业实际有效产能已大幅下降,供需已趋于平衡。近日出台的化纤行业《“十三五”发展规划》鼓励企业并购重组化解过剩产能,供给持续收缩或助力价格企稳回升。

电力:2月电力耗煤同比增速跌幅扩大,工业经济开局不佳。2月旬度电力耗煤同比增速因春节错位而大幅波动。为剔除春节因素干扰,我们以农历口径计算,春节前后各周电力耗煤同比跌幅仍在10%左右。而从月度数据看,2月发电耗煤跌幅较1月扩大,前两月累计增速较去年12月下滑,均指向16年工业经济开局不佳。

上游行业和交通运输:

煤炭:上周煤炭价格平中有升,秦皇岛港口库存震荡下滑。上周煤价平中有升,港口库存震荡下滑。节后第二周,煤矿逐渐复产,需求端有所改善。发电耗煤环比增速持续走高,而高炉开工率也自历史低点反弹回升。煤炭大省山西省初步规划未来五年净压减产能1.18亿吨,供给收缩有助于改善行业供需、提振煤价。

有色:上周铜铝价格小幅上升,LME铜库存下降铝库存震荡。上周铜、铝价格均小幅上升。地产刺激政策连续出台,央行行长周小川在G20会议上称将继续实施灵活适度的稳健货币政策,均推升大宗金属涨价预期。但当前地产拿地、新开工均仍处低位,意味着需求未见明显改善。预计未来短期铜价依然承压,或难快速上涨。

大宗商品:上周原油价格上升,CRB指数震荡,美指小幅上升。受产油国原油冻产协议和即将召开稳定油价会议影响,全球油价上升。但产油国内部意见不一,此次协议对石油价格的后续提振效果有待观察。上周美国PCE物价指数环比大增0.5%,创八个月最大升幅。美元加息预期大幅回升,带动美指小幅上升。

交通运输:春运期间航空客运增速内低外高,上周BDI升CCFI降。春运即将进入尾声,春运前五周航空客运周转量累计同比11.7%,其中国内线5%,国际线33%;增速较去年再下台阶,并呈现出内低外高的特征。1月公路货运量增速和港口货物吞吐量增速均继续下滑,指向货运需求持续低迷。上周BDI小幅反弹但仍处低位,CCFI继续下滑,预示工业需求仍较低迷。