更新时间:2016-05-10 08:00:09来源:采编

【壳股溃败:全民“猜壳”时代终结 警惕这65只壳股风险】一度被视为A股明星的壳股最近两个交易却持续大跌,有观点甚至将溃不成军的壳股当成是A股下跌元凶。一度被视为A股明星的壳股最近两个交易却持续大跌,有观点甚至将溃不成军的壳股当成是A股下跌元凶。

A股素来有炒壳的传统,只是这一次玩得更加凶猛。但是概念股的小船总是说翻就翻,5月5日晚刷爆朋友圈的“中概股回归”将叫停的传闻,引爆了壳股的大跌狂潮,上周五证监会发布会上“正进行深入分析研究”的回应,更是引发市场猜想。

遭遇垂直打击的众壳股,周一全无抵抗力量。

风险集中营

在“十三五”规划删除战略新兴板提法、市场预期暂缓注册制的双重影响下,A股特有的“壳价值”再次得以确认和维持,加上中概股回归的强力套利预期,一时间壳资源得到个人投资者和机构的一致看好,既有机构助力股东海外私有化公司、内地买壳高端路线,也有散户齐来竞猜谁是下一个被买壳个股的平民玩法。

不过,在上周五市场传闻证监会将暂缓中概股回归A股后,壳资源概念股才齐声喊跌、强势板块变成了风险集中营,尤其是部分没有足够基本面支撑、却维持远高于行业估值的个股。券商中国记者按照市场上惯用的选壳标准、发现有65只具有壳资源潜力的个股得到资金关注。

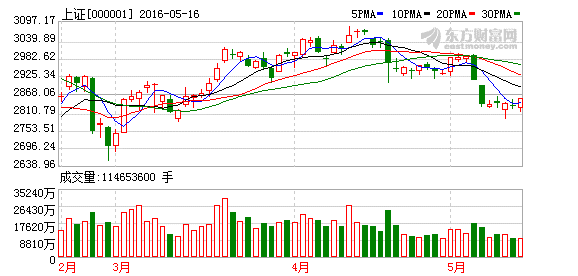

数据显示,在3月16日“十三五规划”删除战略新兴板字样以来,这65只个股平均上涨幅度为8.87%,其中有8个只股涨幅超过20%,嘉澳环保更是上涨了77.14%,相较之下,上证指数同期则下跌了1.33%。不过,在5月9日行情中,这一板块却明显弱势,在剔除17只停牌个股后,上述个股在今日平均下跌了7.17%,两个交易日跌幅达12.19%。

数据显示,在3月16日“十三五规划”删除战略新兴板字样以来,这65只个股平均上涨幅度为8.87%,其中有8个只股涨幅超过20%,嘉澳环保更是上涨了77.14%,相较之下,上证指数同期则下跌了1.33%。不过,在5月9日行情中,这一板块却明显弱势,在剔除17只停牌个股后,上述个股在今日平均下跌了7.17%,两个交易日跌幅达12.19%。

壳资源价值能否持续待考量

这一轮壳资源概念股热炒大体上市从3月开始,特别是在3月16日“十三五规划”删除战略新兴板这一提法后,投资者后续进而叠加了对暂缓注册制的市场预期,导致各路资金都开始看中概股回归背景下的壳资源板块,如监管层后续对这一“套利”方式严加控制,后续的壳资源价值能否持续值得仔细考虑。

壳交易有多热络?据券商中国记者统计,去年以来两市一共发生了82次以买壳上市为目的重组事件,其中有47起宣告成功,合计交易总价值达3415.67亿元,注入资产净资产(评估值)合计达3434.28 亿元,在完成买壳上市后,这47家上市的总市值合计达到1.08万亿元。

数据显示,去年以来,百亿级别的买壳上市总有8起,包括金丰投资获667亿借壳绿地集团、七喜控股重大资产置换并发行股份及支付现金收购分众传媒100%股权、石油工程公司240亿借壳*ST仪化、广汇汽车235亿借壳美罗药业,以及世纪游轮拟定增收购巨人网络100%股权,它们涉及的交易总价值分别为667.32亿元、457亿元、240.75亿元、235.77亿元和131.24亿元。

有业内人士表示,中概股回归概念热潮的背后,主要是境内外两地市场的巨大估值差异,“买低卖高”的套利逻辑驱使源源不断的资金跨越大海、帮助大股东私有化企业,又甘愿付出高昂的咨询费用回到国内买壳上市。

除此之外,内地企业较大规模的融资需求和受限的IPO渠道也是壳资源热络的原因之一。数据显示,截至目前,IPO排队企业中已受理、已反馈和已预披露更新的企业共有632家。

65只“壳股”两日下跌12.19%

自从有了壳资源概念,市场对于壳资源的讨论从未停息,但较为诡异的是,投资者对于壳资源的定义却从来没有统一认识,各家机构对壳的判断标准分歧也较大,甚至还有不同机构的筛选标准相互矛盾的情况。

例如,一部分机构倾向于认为资产负债率高的个股拥有更高的壳资源,理由是控股股东负债高、保壳有压力,会倾向于出售壳资源,但也有机构认为低资产负债率的个股有更干净的壳,更吸引买家。又比如,有一些机构倾向于认为股权结构分散的个股容易被收壳,所以大股东持股30%的个股更有机会,主要理由是买方容易获得控股权,但去年以来发生的多个重大买壳上市,如分众传媒和巨人网络,其所买入的壳的大股东持股都超过30%。

说到底,中概股回归背景下的壳资源交易主观性较强,仅通过客观的财务数据来揣测买卖双方的交易意愿,只能起到大致把握的效果,即便是专业的机构投资者,也很难做到细致的预测和把握,因此,希望通过“猜壳”获利的个人投资者或需要多加留意。

综合多家机构的筛选标准和参考过往案例,券商中国记者拟定的筛选标准是“市值小于40亿元”、“净利率小于10%”、“净资产小于5亿元”和“剔除创业板”,共筛选除了65只具有壳资源潜力的个股。

其中,“市值小”是各家机构都一致认同的最重要筛选标准,且普遍认为越小越好,因为市值直接决定了借壳成本,所以相对市值小的公司更容易受到青睐。申万宏源曾对144家借壳上市公司进行数据回溯,数据显示,被借壳上市的公司中有88.2%小于50亿市值,其中20-30亿元市值的的可能性更大、占样本总数的20.1%。

申万宏源表示,为了实现净壳,在交易方案中通常会将这块资产(主营一般较差)置出,作为注入资产的部分对价,因此上市公司净资产越小,同样对于借壳方注入资产的估值压力越小。据申万宏源统计,此前有52.89%的被买壳公司的净资产小于5亿元。

数据显示,这66只壳资源个股中有41只个股的净利润为负值,还有20只个股的净利润为负、但估值则明显高于行业平均水平。其中,南纺股份、国农科技、圣莱达、丰华股份和香梨股份个股的市值分别只有30.76亿元、30.93亿元、40亿元、33.71亿元和,31.95亿元,但市盈率均已超过千倍,分别达7295.39倍、4366.55倍、3480.92倍、2476.03倍和1069.69倍。

壳资源价值几何?>>>

“壳”究竟有多值钱?机构:平均价值约为30亿

这类壳资源遇冷>>>

国资附加条件多 国企壳资源被冷遇