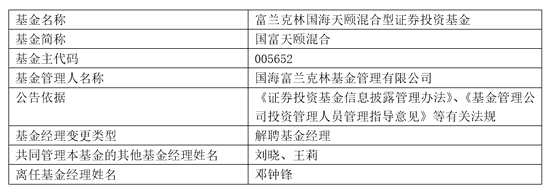

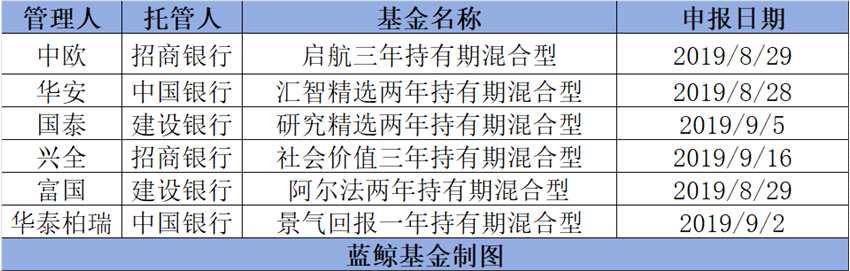

更新时间:2019-10-08 10:28:37来源:中国网

来源:赢家财富网

原标题:诺德基金应颖:市场中性策略在量化对冲型基金审批重启下的解读

股指期货运行在2015年股灾后遭到最为严苛的限制,随后历经4年,4次“松绑”,交易基本恢复常态,对冲成本持续下降,资金使用效率提升,近日量化对冲型基金审批的再次重启,对于市场中性策略而言,无疑是重大利好。

市场中性策略指在系统性风险上0暴露或者较低暴露头寸,在国内,由于做空受限,主要的策略一般是指利用期货或融券对冲下的股票市场中性策略,但是又由于融券的成本及券源的稀缺,期货对冲成为当下主要手段。市场中性策略的成功与否取决于“多头”组合是否能够持续跑赢“空头”。因此,绝大多数“多头”组合是否能够持续稳定的产生alpha成为重中之重。

截止至2019年6月,共有16只量化对冲类公募基金,合计规模44亿元,当前中性策略的主力仍存在于私募基金,私募基金合计458亿元。根据朝阳永续及券商数据统计,2012年6月至2019年6月底,股票中性策略累计收益为48.05%,年化收益率5.85%,年化波动率4.60%,最大回撤6.51%,主要发生在2014年底金融股快速走强导致行业/风格上暴露过多敞口所致。

本文立足于重新审视股灾以来,鉴于期指对冲成本大幅提升及“二七”风格切换下,小市值因子失效下,中性策略在策略层面的创新:

1.从传统量化多因子到量价高频统计套利。传统多因子策略侧重基本面,强调模型背后的投资逻辑,因子之间默认为线性关系,调仓频率多为中低频,其在统计上线性回归的假设是强假设,现实中并非成立。基于遗传规划及统计概率下的量价指标套利模型则更关注事件发生的概率,承认因子间非线性的特征,鉴于中国市场本身定价的不理性及投资者散户偏向,策略相对拥挤度低,此类策略具备存在的现实可能性,缺点在于应用资金规模较小。

图1:策略解析图

2.对冲策略由单一对冲到if和ic的混合对冲。国内最早推出的期货是ic,对冲特点在于相较于中证500,其贴水更为平缓,对冲成本可控,但是由于金融成分股权重较高,因此对风格中性的要求会更为严格,选股超额收益也会更低。2016年以来,由于单品种期指可开张数的减少,较多私募管理人将对冲手段由单品种换成了if+ic对冲,选股收益上相对有所提高,且对于风格中性的要求降低。

图2:if+ic混合对冲图解

3.T+0策略,高频策略是的alpha收益来源更为丰富。股灾前的量化对冲策略比较容易,得益于正基差和小市值选股的alpha收益,2016年以来,更多管理人在原有传统多因子的基础上,在多头端适当放宽敞口(20%左右),叠加日内t+0,打新等策略,增厚多头收益来降低负价差带来的影响。

4.在策略研发上,由线性到机器学习。近几年国内市场中性策略的变化与人工智能、大数据、机器学习等新型技术的应用密不可分。虽然难言机器学习在策略创新中具体起到多大的作用,但是不可否认的是,在大数据分析中,机器学习提供了一种更有效率、更强大的工具。

从业绩端来看,整体而言,市场中性策略业绩近两年有显着提升,呈现大型规模管理人显着跑赢中小规模的趋势,强者恒强,策略上均日渐成熟。在量化对冲型基金审批重启的背景下,公募基金可借助各方面优势弯道超车。