更新时间:2016-01-18 12:13:24来源:采编

【市场短期仍处弱势 公募看好新兴产业龙头】新年刚过两周,市场已经历数次大幅下挫,呈现明显宽幅震荡格局。不少公募基金人士认为,受市场普遍高估值、人民币汇率仍有贬值可能以及海外金融市场动荡等因素影响,2016年A股将是存量资金不断博弈的市场,整体会出现持续的宽幅震荡,机构大概率会转向绝对回报的自下而上的个股投资,并采取均衡结构、逆向操作的方式;投资逻辑将从炒新小奇转为配置新兴主导产业的龙头。(中国证券报)新年刚过两周,市场已经历数次大幅下挫,呈现明显宽幅震荡格局。不少公募基金人士认为,受市场普遍高估值、人民币汇率仍有贬值可能以及海外金融市场动荡等因素影响,2016年A股将是存量资金不断博弈的市场,整体会出现持续的宽幅震荡,机构大概率会转向绝对回报的自下而上的个股投资,并采取均衡结构、逆向操作的方式;投资逻辑将从炒新小奇转为配置新兴主导产业的龙头。

短期市场仍处于弱势

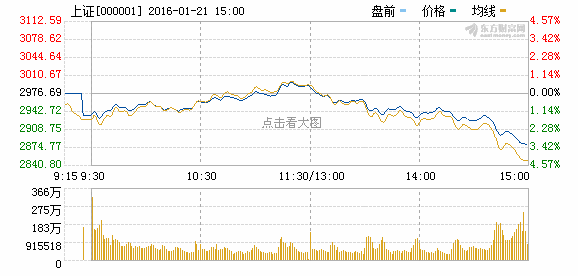

上周市场跌多涨少,虽然在多重利好作用下,市场短暂收复3000点大关,但随后又再次失守。九泰基金认为,虽然1月14日反弹较为强烈,但市场企稳和大幅反弹的动力依然不足,后市仍需保持谨慎。以下几个因素需继续关注:实体经济依然处于低位,且短期内未有明显的企稳回升迹象;汇率贬值预期依然强烈,可能仍会对股市造成一定冲击;从外部经济和市场看,全球经济依然疲弱,外围市场波动较大,投资者风险偏好程度可能继续下降。

泰达宏利基金则表示,国内投资人依然担心大股东增持意愿和资本运作意愿下降;同时,人民币汇率趋势仍旧不明朗,高盛等外资行进一步下调人民币币值预期,海外投资人配置人民币风险资产的意愿下降。短期而言,资本市场的预期较弱,缺乏具有定价权的长期资金进场进行价值投资,稳定市场预期。整体市场可能出现持续宽幅震荡,机构投资可能整体转向绝对回报的自下而上的个股投资。

分析称,短期市场仍可能处于弱势,但不改变对春季行情的预期,悲观可能成为悲观者的墓志铭。市场处于弱势的原因在于,市场成交量未显著放大,交易层面上未充分释放做空动力,仍存在最后一跌。但是市场对于人民币贬值的预期过于悲观。庞大的外汇储备、资本项目的仍未开放、经常项目的顺差以及中国仍是世界较快的增长体的事实,使得人民币贬值失控的风险并不存在;市场担忧的减持高峰事实上的影响可能也没预期那么大。按测算,市场累计约有1.2万亿可减持量,但按常规15%的比例也仅1800亿元左右。

买基金进可攻退可守基金代码基金简称近一年收益手续费操作519156新华行业灵活配置混合91.49%1.50% 0.60%购买 开户购买000063长盛电子信息主题灵活81.98%1.50% 0.60%购买 开户购买100056富国低碳环保混合69.81%1.50% 0.60%购买 开户购买000390华商优势行业69.02%1.50% 0.60%购买 开户购买000408民生加银城镇化混合68.57%1.50% 0.15%购买 开户购买000136民生加银策略精选混合67.93%1.50% 0.60%购买 开户购买519120浦银战略新兴产业混合67.73%1.50% 0.60%购买 开户购买590008中邮战略新兴产业混合67.46%1.50% 0.60%购买 开户购买,天天基金研究中心,截至日期:2016-01-15

均衡结构逆向操作

而对于未来的投资机会,嘉实基金副总经理、董事总经理邵健在1月16日的2016嘉实基金远见者投资策略峰会上分析称,未来A股机会将来源于三方面:一是市场矫枉过正的投资机会,即A股市场长期投资者的缺失、对冲工具的缺乏及投资者高度的趋同性,易造成市场过度的方向性波动,从而带来阶段性投资机会;二是新兴产业的结构性机会,即互联网 、科技、传媒、生命科学、新材料、先进制造、新兴服务业等快速增长领域仍将存在较多结构性机会,尤其是在市场调整过后;三是改革带来的投资机会,即国企改革 、事业单位改革、供给侧改革等的推进可能带来相关领域的投资机会。

泰达宏利首席策略师庄腾飞在1月14日的新年投资策略会上也提到,2016年一季度配置思路是均衡结构、逆向操作布局个股,来自阿尔法的收益将优于贝塔。他认为,2016年是A股的制度性变化元年,市场整体风险偏好会低于2015年,指数区间波动,投资逻辑和理念可能渐变,从炒新小奇转为配置新兴主导产业的龙头,享有估值溢价。

同时他认为,站在目前时点上,如果市场跌破2850点,将是一次配置机会,未来泰达宏利基金的投资组合和投资方法也会根据市场的变化逐步微调。而根据消费结构变迁的国际经验,大健康和大娱乐是未来主导产业的龙头,这些都是泰达宏利基金关注的中长期投资方向。组合结构上,建议维持均衡,一方面配置低估值金融地产 ,另一方面配置有内生稳定增长的新兴服务业尤其是医疗服务等,以及AMC(不良资产处置)方向。他认为,市场的主要风险在于两方面:国内政策冲击风险,即人民币一次性汇率贬值带来的风险,以及海外金融市场风险,即美元加息周期冲击新兴市场货币。