更新时间:2017-04-13 18:23:27来源:互联网

摘要 鉴于当前美国经济并没有过热,特朗普新政落地也不顺利,因此短期内缩表方式上,预计被动持有到期而停止再投资或是首选,但未来如果经济复苏加快,缩表也会提速。

三次加息后,缩表还远吗?——美联储缩表进度和影响分析

摘要:

美联储3月议息会议纪要显示,美联储官员已经开始讨论缩减其金融危机以来持续扩张的资产负债表。美联储为何要缩表?进度和方式会如何?影响有多大?

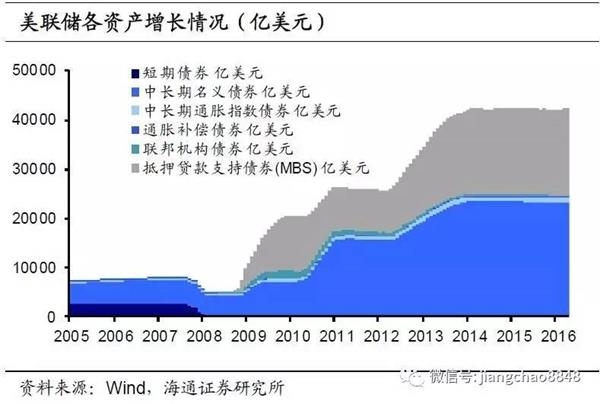

联储宽松扩表,复苏触发缩表。三轮量宽刺激,联储资产扩张。金融危机过后美联储开启了三轮量化宽松政策,2008年初美联储总资产规模不到9000亿美元,而截至目前美联储总资产规模已经超过4.4万亿美元。资产结构扭曲,长债和MBS主导。危机前,美联储持有证券主要由短期国债和中长期国债组成,占比分别为32%和53%左右。而量化宽松政策以后,MBS则取代了短期国债,占比持续上升到39%。从久期来看,美联储持有的MBS的到期期限主要分布在10年以上,1年期以下国债比重也仅为10%左右。经济逐步复苏,联储讨论缩表。美联储重点关注的就业和通胀指数均出现好转;另一方面,银行准备金规模过大不仅影响美联储货币政策的调控,还有可能随时转化为基础货币,增加经济过热风险,所以联储开始讨论缩表的问题。

缩表加息难同步,被动方式为主。最早年底缩表,或难与加息同步。尽管联储官员们表现出对未来可能经济过热的担忧,但当前经济状况并不够强劲,所以对缩表的态度整体还是偏谨慎的。关于缩表的时点,根据多位联储官员的表态,最早要等到今年年底或18年初。此外,由于紧缩效应更强,短期内缩表不太可能与加息同步进行。或停止再投资,被动缩表为主。关于缩表方式,一种是被动式的缩表,即美联储停止部分或者全部到期再投资。如果采用这一方式,90天至1年内到期资产规模将在2000亿美元左右,占美联储持有的美国国债和总资产比重分别为8.2%和4.6%。另一种更为激进的方式,是主动出售未到期的国债和MBS进行缩表。鉴于当前美国经济并没有过热,特朗普新政落地也不顺利,因此短期内缩表方式上,预计被动持有到期而停止再投资或是首选,但未来如果经济复苏加快,缩表也会提速。

加息叠加缩表,新兴风险增大。缩表甚于加息,美国经济承压。美联储加息直接作用于短端利率,对长端利率和实体经济影响的传导链条是间接的。而缩表则是直接从货币数量上影响联储银行的流动性,美联储资产又以中长期资产为主,所以无论是资产的到期停止再投资还是直接出售资产,都会对中长期限利率产生更为直接的影响,对实体经济的影响要甚于加息。缩表叠加加息,将对美国经济施加较大的下行压力。新兴汇率承压,警惕资产泡沫。美元在全球货币体系中处于核心地位,各新兴经济体的汇率都主要盯住美元。美国无论是加息还是缩表,都是紧缩性的货币政策,增大新兴经济体的资本流出压力,推动美元走强,新兴市场的汇率承受压力,资产价格也将面临重估的风险。

短期来看,美国特朗普新政推行受阻,预期落差导致美元指数回落,人民币保持相对稳定。但美联储的紧缩政策对美元指数仍有支撑,如果美联储加息、缩表袭来,人民币对美元汇率仍将承受压力。如果压力过大,国内货币政策可能要被迫收紧,而高企的国内房地产价格可能面临负面冲击,由于历史上历次新兴市场危机都与美联储加息存在着一定联系,所以值得高度警惕。

正文:

美联储3月议息会议纪要显示,美联储官员已经开始讨论缩减其金融危机以来持续扩张的资产负债表。美联储为何要缩表?进度和方式会如何?影响有多大?

1.联储宽松扩表,复苏触发缩表

1.1三轮量宽刺激,联储资产扩张

危机过后美联储开启了三轮量化宽松政策。2008年美国次贷危机爆发后,时任美联储主席的伯南克为了刺激经济复苏,持续降低联邦基金利率至0.25%的历史低位,达到降无可降的地步。为了进一步向市场注入流动性刺激经济,并以更快的速度压低长期利率,美联储开启了三轮量化宽松(QE)政策。

第一轮量化宽松政策主要是为了注资房地产抵押贷款相关机构,防止危机蔓延。第一轮QE产生于雷曼兄弟倒闭后的2个月,当时市场上大量金融机构面临倒闭风险。美联储为了稳定市场情绪并防止危机蔓延,采取了快速降息加量化宽松的“猛药”。期间,联邦基金利率从2%持续降低到2008年底的0.25%,并一直持续到2015年。同时,美联储在2008年11月购买房地美、房利美和联邦住宅贷款银行等企业发行的债券1000亿美元,购买抵押贷款支持证券(MBS)5000亿美元。随后在2009年3月,美联储宣布再次购买725亿美元的政府支持企业债券和7500亿美元的MBS,外加3000亿美元的长期国债。

第一轮量化宽松政策主要是为了注资房地产抵押贷款相关机构,防止危机蔓延。第一轮QE产生于雷曼兄弟倒闭后的2个月,当时市场上大量金融机构面临倒闭风险。美联储为了稳定市场情绪并防止危机蔓延,采取了快速降息加量化宽松的“猛药”。期间,联邦基金利率从2%持续降低到2008年底的0.25%,并一直持续到2015年。同时,美联储在2008年11月购买房地美、房利美和联邦住宅贷款银行等企业发行的债券1000亿美元,购买抵押贷款支持证券(MBS)5000亿美元。随后在2009年3月,美联储宣布再次购买725亿美元的政府支持企业债券和7500亿美元的MBS,外加3000亿美元的长期国债。

第二轮量化宽松政策主要是为了压低长期利率。尽管第一轮的QE避免了危机的进一步发酵,但是美国就业情况并没有得到好转,失业率仍然停留在9%以上。为了进一步刺激经济复苏,美联储顶住压力开启了第二轮QE.2010年11月美联储宣布以每月850亿美元的速度购买中长期美国国债,从而在2011年第二季度结束前累计购买了6000亿美国国债。

第三轮量化宽松政策也是为了进一步刺激经济。美国第二轮QE结束后效果并不理想,美国的失业问题仍然严峻,经济增长缺乏动力。2012年9月美联储开启了第三轮QE,宣布以每个月400亿美元的速度无限期购买MBS.2012年12月,美联储又宣布每月增加购买450亿美元国债。从2014年1月开始美联储将每月购买规模下降到750亿美元,并最终在2014年10月结束了第三轮QE.

经过三轮量化宽松政策以后,美联储总资产规模扩大为原来的5倍。2008年初美联储总资产规模不到9000亿美元,而截至目前美联储总资产规模已经超过4.4万亿美元。尽管美联储在2014年就退出了QE,但是由于美联储对到期资产采取持续投资的策略,因此2年多来,美联储的资产规模一直维持在QE退出时的历史最高位。

经过三轮量化宽松政策以后,美联储总资产规模扩大为原来的5倍。2008年初美联储总资产规模不到9000亿美元,而截至目前美联储总资产规模已经超过4.4万亿美元。尽管美联储在2014年就退出了QE,但是由于美联储对到期资产采取持续投资的策略,因此2年多来,美联储的资产规模一直维持在QE退出时的历史最高位。

1.2结构扭曲,长债和MBS主导

量化宽松政策改变了美联储的资产结构。美联储的资产主要由证券组成,除了2008年救市时期美联储的流动性便利出现过短期大幅上升以外,其余时间证券持有规模占总资产规模的比重一直维持在90%以上。持有证券的资产结构在危机前后出现了明显变化。危机前,持有证券主要由短期国债和中长期国债组成,两者占总资产比重分别为32%和53%左右。而量化宽松政策以后,中长期国债占比依旧维持在53%左右,而MBS则取代了短期国债,占比持续上升到39%.

短期国债规模下降主要来自“扭曲”操作。在第三轮QE开启之前,美联储于2011年9月开始了4000亿美元的扭曲操作(买长卖短,扭曲收益率曲线),随后在2012年6月又将这一规模扩大至6670亿美元。扭曲操作主要是购买剩余期限在6年到30年之间的中长期国债,再出售等量的剩余期限在3年或以下的短期国债。

量化宽松政策和扭曲操作直接影响了美联储资产端的期限结构。由于MBS的基础资产为抵押贷款,美联储持有的MBS的到期期限主要分布在10年以上,没有5年期以下的产品。而扭曲操作也使得美联储资产端中的短期国债迅速下降,目前美联储持有的1年期以下美国国债占总资产的比重仅为10%左右。综合来看,目前美联储的资产端久期较长,未来缩表过程中,资产的出售对长端利率的影响远大于短端利率。

1.3经济逐步复苏,联储讨论缩表

1.3经济逐步复苏,联储讨论缩表

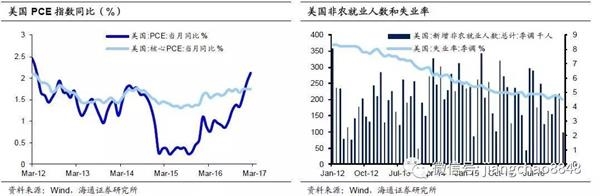

美联储重点关注的就业和通胀指数均出现好转。受油价因素推动,2月份美国PCE物价指数同比5年来首次突破2%,而剔除粮食和能源价格的核心PCE同比也小幅上升到1.8%,接近美联储的通胀目标。1、2月份美国非农就业数据靓丽,尽管3月美国新增非农就业人数9.8万远低于预期,但主要可能是受到罕见暴风雪的影响。同时,失业率持续下降至4.5%的历史低位也显示出美国就业情况的好转。

美联储资产的持续扩张使得美联储的货币政策实施手段发生变化。危机发生之前,由于银行准备金规模较少,美联储可以通过公开市场操作调节准备金规模来控制市场利率。而量化宽松政策实施以后,银行的准备金规模上升到25000亿美元,美联储难以通过公开市场操作来影响市场利率。因此,当前美联储主要是通过准备金利率(IOR)和隔夜逆回购(ONRRP)工具来引导市场利率。

美联储资产的持续扩张使得美联储的货币政策实施手段发生变化。危机发生之前,由于银行准备金规模较少,美联储可以通过公开市场操作调节准备金规模来控制市场利率。而量化宽松政策实施以后,银行的准备金规模上升到25000亿美元,美联储难以通过公开市场操作来影响市场利率。因此,当前美联储主要是通过准备金利率(IOR)和隔夜逆回购(ONRRP)工具来引导市场利率。

美联储开始讨论缩表的背后也是对准备金规模过大的担忧。危机时期,超额准备金可以起到稳定经济的作用,而市场流动性充裕时,准备金规模过大则会影响美联储货币政策的有效性。在市场利率不断上升的情况下,大量超额准备金随时都有可能转化成为投放的基础货币,增加经济过热的风险。

2.缩表加息难同步,被动方式为主

2.缩表加息难同步,被动方式为主

2.1最早年底缩表,难与加息同步

17年以来,多位联储官员均提到缩减美联储资产负债表的问题。随着经济的复苏,15年12月至今美联储先后三次启动加息,利率向正常水平靠拢,因此缩减危机时急剧扩张的资产负债表自然成为美联储的下一项议题。耶伦2月在国会的证词中提到,缩减资产负债表是FOMC更长期的目标,并且建立在主要利率指标回升到合理高度的基础上。而上周公布的3月FOMC会议纪要中,尽管没有缩表安排的细节,但多数官员也支持今年晚些时候调整再投资政策。这些都传递出一个信号:在经济改善较好时美联储可能开始缩减资产负债表。

尽管联储官员们表现出对未来可能经济过热的担忧,但当前经济状况并不够强劲,所以对缩表的态度整体还是偏谨慎。一方面,关于缩表的时点,最早要等到今年年底或18年初。例如纽约联储主席Dudley、旧金山联储主席Williams都预计缩表最早时点是今年年底。

尽管联储官员们表现出对未来可能经济过热的担忧,但当前经济状况并不够强劲,所以对缩表的态度整体还是偏谨慎。一方面,关于缩表的时点,最早要等到今年年底或18年初。例如纽约联储主席Dudley、旧金山联储主席Williams都预计缩表最早时点是今年年底。

另一方面,由于紧缩效应更强,短期内缩表不太可能与加息同步进行。事实上,加息没有缩表带来的紧缩效应直接,所以在经济缓慢复苏时渐进加息,既可以一定程度上防止经济过热,也可以检验经济应对紧缩政策的反应。所以在经济整体并不够强劲的背景下,缩表和加息不太可能同时进行,多位美联储官员也表示在缩表时应暂停加息。当前期货市场反映的6月加息概率高达70%,并且美联储预计今年还会有两次加息,届时基准利率将升高到1.5%。因此启动缩表或将是在今年加息之后的事情。

2.2或停止再投资,被动缩表为主

关于缩表方式,一种是被动式的缩表,即美联储停止部分或者全部到期再投资。美联储持有的2.46万亿美国国债中,1-5年到期的中长债规模在1.2万亿美元左右,比重高达48.5%,距离到期90天以内和90天到1年的美国国债分别占比2.4%和8.2%;而持有的1.77万亿的MBS则基本全是10年以上的长期资产。3月FOMC会议预期对再投资政策调整或在17年晚些时候进行,对应的资产是距离到期90天-1年的短期国债。因此,如果采取被动缩表,90天至1年内到期资产规模将在2000亿美元左右,占美联储美国国债和总资产比重分别为8.2%和4.6%.

另一种更激进的方式,是主动出售未到期的国债和MBS进行缩表。相对于被动持有到期,主动方式缩表传递出的货币收紧信号更强。如果美联储主动出售国债或MBS资产,那么相应地将带来准备金规模的大幅缩减,导致更为猛烈的紧缩幅度,容易对经济和流动性造成冲击。

另一种更激进的方式,是主动出售未到期的国债和MBS进行缩表。相对于被动持有到期,主动方式缩表传递出的货币收紧信号更强。如果美联储主动出售国债或MBS资产,那么相应地将带来准备金规模的大幅缩减,导致更为猛烈的紧缩幅度,容易对经济和流动性造成冲击。

相比而言,短期内被动方式缩表更有可能被采用。被动方式缩表是一个渐进的过程,且如果仅部分停止再投资,紧缩的步伐将更加温和。鉴于当前美国经济并没有过热,特朗普新政落地也不顺利,减税和基建等财政刺激计划离真正推行尚需时间,因此短期内缩表方式上,被动持有到期而停止再投资或是首选。而中长期来看,FOMC委员预期18年末的利率水平达到2.1%,19年之后接近3%的长期目标。因此如果经济保持较强复苏,随着利率提高到正常水平,18年末和19年后,资产负债表的正常化也将加快。

3.加息叠加缩表,新兴风险增大

3.加息叠加缩表,新兴风险增大

3.1缩表甚于加息,美国经济承压

缩表对经济的影响要大于加息。美联储加息主要是通过作用于短端利率,影响银行流动性,进而影响中长端债券市场和实体经济。所以这个传导链条是间接的,且加息对短端利率的影响要大于长端,所以从14年加息预期产生以来,美国国债的期限利差就在收窄。而缩表则是直接从货币数量上影响联储银行的流动性,美联储资产又以中长期资产为主,所以无论是资产的到期停止再投资还是直接出售资产,都会对中长期限利率产生更为直接的影响,对实体经济的影响要甚于加息。

缩表叠加加息,将对美国经济施加较大的下行压力。美国近期经济的好转,很大程度上是来源于全球制造业的短期回暖,而占比很大的服务业消费却没有明显好转。美联储15年底、16年底的两次加息,已经使得美国住房按揭利率开始走高,如果再进行冲击更大的缩表,中长期利率走高会对经济构成进一步打压。考虑到老龄化、生产率增长低迷等长期问题,美国经济将承受更大的压力。

缩表叠加加息,将对美国经济施加较大的下行压力。美国近期经济的好转,很大程度上是来源于全球制造业的短期回暖,而占比很大的服务业消费却没有明显好转。美联储15年底、16年底的两次加息,已经使得美国住房按揭利率开始走高,如果再进行冲击更大的缩表,中长期利率走高会对经济构成进一步打压。考虑到老龄化、生产率增长低迷等长期问题,美国经济将承受更大的压力。

3.2新兴汇率承压,警惕资产泡沫

美元货币紧缩,新兴市场资产价格面临重估压力。美元在全球货币体系中处于核心地位,各新兴经济体的汇率都主要盯住美元。美国无论是加息还是缩表,都是紧缩性的货币政策,增大新兴经济体的资本流出压力,推动美元走强,新兴市场的汇率承受压力。当前市场虽然对美联储加息有一定的预期,但如果美国加息节奏放快、又增加缩表操作,新兴资产价格仍然面临重估。

人民币汇率仍有压力,警惕资产泡沫风险。短期来看,美国特朗普新政推行受阻,预期落差导致美元指数回落,人民币保持相对稳定。但美联储的紧缩政策对美元指数仍有支撑,如果美联储加息、缩表袭来,人民币对美元汇率仍将承受压力。如果压力过大,国内货币政策可能要被迫收紧,而高企的国内房地产价格可能面临负面冲击,由于历史上历次新兴市场危机都与美联储加息存在着一定联系,所以值得高度警惕。

人民币汇率仍有压力,警惕资产泡沫风险。短期来看,美国特朗普新政推行受阻,预期落差导致美元指数回落,人民币保持相对稳定。但美联储的紧缩政策对美元指数仍有支撑,如果美联储加息、缩表袭来,人民币对美元汇率仍将承受压力。如果压力过大,国内货币政策可能要被迫收紧,而高企的国内房地产价格可能面临负面冲击,由于历史上历次新兴市场危机都与美联储加息存在着一定联系,所以值得高度警惕。

(:DF070)