更新时间:2017-04-07 16:58:16来源:互联网

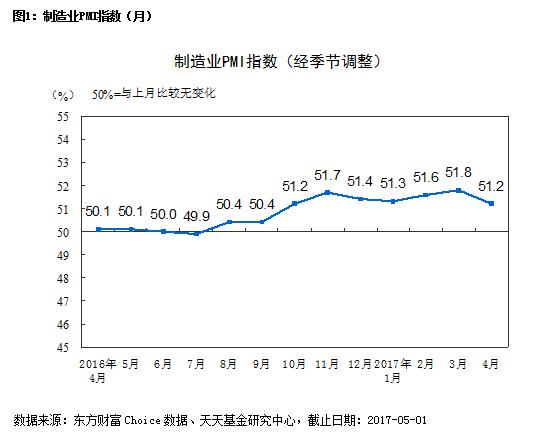

截至2017年3月31日,十年期国债到期收益率较年初上行18BP至3.28%,三年期AA+级信用债到期收益率上行42BP至4.60%。造成一季度债券市场调整的原因较多。首先,经济基本面短期企稳。2017年3月,官方制造业PMI为51.8%,创2012年5月来新高。2017年1-2月,规模以上工业企业利润总额同比增长31.5%,增速比上年全年加快23个百分点。其次,央行今年提出要保持货币政策稳健中性,并在货币市场“加息”。今年以来,央行已两次上调公开市场逆回购利率和MLF利率。当前,7天、14天、28天逆回购利率分别为2.45%、2.6%和2.75%,6个月、12个月MLF利率分别为3.05%和3.20%,全部较年初增加20BP。再次,监管趋严,如银行表外理财纳入MPA(宏观审慎评估体系)考核、“一行三会”拟统一资管业务监管标准、同业存单可能纳入同业负债考核等。其他的利空因素包括资金面持续紧平衡、美联储2017年加息节奏加快、信用风险依然存在等。

目前,投资者对债券市场未来的走势分歧较大。我们认为,随着房地产市场调控不断加码,未来限购、限贷的影响将进一步显现,房地产销售及投资可能再次放缓。现阶段政府为稳增长,财政支出保持较高水平,但前期财政过于积极,透支后财政收入掣肘财政支出,叠加高基数效应,基建投资难以维持高增速。消费是宏观经济增长的中流砥柱,2016年消费对GDP增长的贡献率达64.6%。2017年1-2月,社会消费品零售总额同比增长9.5%,增速创2006年3月来新低,消费增速开始下滑。乘用车购置税优惠政策自2015年10月实施,高基数效应开始显现:2017年1-2月,汽车销售额从去年两位数增长骤降至-1%,预计未来汽车零售继续拖累消费增速。房地产市场降温的背景下,未来房地产相关消费如家电、家具、建筑装饰等消费将走弱。此外,高房价也对消费形成“挤出效应”。经济降温的苗头可能已经出现,未来宏观经济下行的压力较大。

通胀方面,供给侧结构性改革引发的供给缺口导致PPI大涨。2017年2月,PPI同比增长7.8%。由于总需求并未扩张、食品价格回落、PPI向CPI传导不顺畅等因素,CPI数据远低于预期。2017年2月,CPI同比仅增长0.8%,预期为1.7%。同时,受EIA(美国能源信息署)原油库存与产量数据不断高企的负面影响,近期国际油价有所下跌,输入型通货膨胀的压力减小。总体上看,年内通胀的压力不大。

现阶段,债券市场还存在一些重大利空因素,投资者需要耐心等待。当经济基本面拐点出现、同业存单纳入同业负债考核等监管政策“靴子落地”后,债券市场将迎来新的机会。