更新时间:2017-03-27 09:15:47来源:互联网

摘要 距离分级基金新规的实行还有近1个月的时间,部分券商已提前开始约束投资者入场的条件。这种低门槛、便捷度高的融资工具已经开始变得不再“平民”,流动性分化将是分级市场的常态。在分级基金的分水岭来临之前,我们将当前分级基金市场的投资标的、流动性分布情况对投资者进行梳理。 距离分级基金新规的实行还有近1个月的时间,部分券商已提前开始约束投资者入场的条件。这种低门槛、便捷度高的融资工具已经开始变得不再“平民”,流动性分化将是分级市场的常态。在分级基金的分水岭来临之前,我们将当前分级基金市场的投资标的、流动性分布情况对投资者进行梳理。

从规模、流动性、标的“优中选优”

总体而言,现阶段分级基金场内市场依然是具有先发优势的公司占优、行业主题领先宽基、强者恒强,但行业主题基金近一年整体规模缩水近百亿元,整体分级市场弱市特征依然显著。从基金公司的角度,目前在场内存量处于第一梯队的基金公司有富国基金、鹏华基金、招商基金、银华基金和申万菱信基金。相比2015年年底的规模数据,招商基金杀入前五。截至2017年3月24日,存量排名前五的基金公司的分级规模约占全市场总规模的7成,而该比值在过去2年一直较为稳定,具有分级先发优势的基金公司的市场占有度得到保持。从投资方向来看,行业主题分级B与宽基分级B的场内规模对比约为4:1,显示行业分级依旧占主导地位。在2014—2015年牛市中行业分级在规模上大幅超越宽基分级,而在分级市场整体步入弱周期之后,规模经历较大的萎缩。相比2015年年底的数据,目前行业主题分级B场内规模下降100亿元左右,而宽基分级仅规模下降4亿元。

投资者对重复性高的行业主题基金应“优中选优”,而相对稀缺的品种可以依据行情变化关注,此类产品即便短期发展不佳,未来迎来行情后仍有翻身机会。从细分行业主题的角度,金融类的分级基金数量最多,银行、保险、证券公司分级B的数量为23只,其次是能源、资源类分级,数量为13只。其余行业主题如军工、环保、互联网以及一带一路分级的数量均在个位数。而部分相对更细分的行业,具有一定的上市稀缺性,如富国的新能源汽车、工业4.0、体育以及易方达重组并购等,其数量均仅有一只。

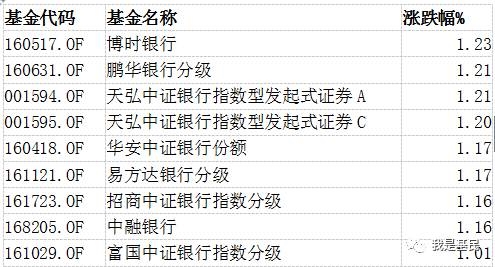

流动性的重要性将在新规正式实施后凸显出来。从行业主题类的流动性来看,2017年以来流动性最高的品种为非银金融、军工、资源能源和互联网类。同一行业主题内基金流动性差距同样较大,非银金融行业主题中流动较好的是券商B(招商)和证券B级(富国),军工类是国防B(鹏华)、军工B(富国)和中航军B(前海开源),资源能源类是有色B(国泰)、煤炭(中融),互联网主题则是互联网B(富国)。宽基指数分级B方面,今年以来跟踪深市和港股的宽基指数流动性较为突出,如跟踪创业板股票的创业板B(富国)与创业股B(华安)、跟踪深市的深成指B(申万菱信)和银华锐进(银华).

分级B折溢价率相对稳定

虽然新规渐行渐远,但分级B的优势在现阶段依然是有目共睹的。首先是成本的优势,分级B的整体融资成本低廉——在不考虑折溢价的影响下,全市场分级A的平均约定收益率在4.91%,几乎与商业银行的抵押利率相当,远低于目前券商两融利率8%的水平。第二点是结构化设计带来杠杆的便捷性以及针对性。投资者能较为便捷的实现对行业指数以及宽基指数实现2倍左右的杆杠(目前市场窄幅震荡,分级市场的整体杠杆水平稳定,保持了2.25倍的水平),基本不存在质押率等人为因素干扰工具性实现的可能。

从价格水平的角度,在监管强化导致的流动性降低的情况下,我们预计分级B折溢价率还是维持上下3%(在平价左右徘徊)的可能性较大,重要原因有三:首先,配对转换机制使得A、B的价格互相牵制,存在着“跷跷板”效应,在震荡市中分级A溢价对分级B价格的影响较大。利率上升通道内,主导分级A的债性前景偏弱,故分级A整体再次出现大幅溢价导致分级B被动折价的情形不太容易发生;其次,目前市场资金成本较高,而分级B成本处于相对低位,这将有利于分级B蕴含投资价值的提升;最后,随着市场持续缓步上行,市场融资、做多情绪提升,有利于分级B的价格保持稳定。

(原标题:新规临近 分级基金投资需优中选优)

(:DF319)