更新时间:2016-07-14 14:59:53来源:互联网

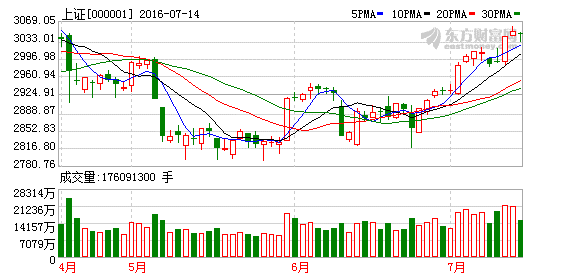

【收盘播报】沪指缩量小幅收跌,题材股表现活跃,有色股与煤炭股领跌。

沪指今日低开低走,收盘小幅下挫,终结了此前的三连阳。两市成交量略有萎缩,合计成交不足6000亿元。行业板块涨跌互现,题材股表现活跃,有色金属与煤炭两大板块领跌。

对于后市大盘走向,机构纷纷发表看法。

巨丰投顾:大盘上涨空间打开

本周以来,大盘接连冲关,沪股通3个交易日内累计净流入了40亿元,两融余额两日增量超过70亿,场外资金抄底节奏明显加快。周三美股结束普涨行情,道指标普再创新高,纳指险守5000关口;欧股涨跌不一,获利回吐令涨势暂缓;库存意外大增,原油期货重挫逾4%;黄金强势反弹,宽松预期令后市持续看多。

综合看,巨丰投顾认为沪指在强周期板块和防御性板块推动下,已经冲上3000点,并修复了4月18日下跌跳空缺口,后市上涨空间打开。但短期权重股获利筹码丰厚,预计将在3050点一带震荡整理,中小盘个股有望接力上涨,修复此前的剪刀差。建议投资者继续挖掘尚未出现大幅反弹的品种,尤其是中报业绩大幅预增的中小盘个股。

广州万隆:市场在普涨过后,分化难免

广州万隆认为,本轮反弹行情由创业板打响,再由无人问津的低位蓝筹接力助力指数闯过3000点的生死关口,市场进入了年初以来的新阶段,而后续空间空间的进一步打开必然需要有不俗的赚钱效应才能在前进中得到印证。而创业板的每次跳水都能被拉起,足以说明题材引领的反弹行情是很多投资者所希望看到的。所以股性活,有赚钱效应的题材概念股重回舞台中央。

市场在普涨过后,分化在所难免。一类股有基本面支撑,中报将交出满意答卷有望继续强者恒强,如成长逻辑日渐清晰,行业发展空间巨大的锂电池板块。而另一类股随着成长逻辑被渐渐证伪,中报业绩或大变脸,则可能被各路资金遗弃,深度回调在所难免。

国元证券:市场或进入W型第四阶段,先防守后进攻

从估值上来看,目前的股市处于不高不低的水平,非银金融、军工和历史高点相比,目前都很便宜,其中非银金融估值水平也处于近10年来均值以下,其余大多数行业也都处于历史均值附近,属于可上可下的水平。主题、概念类的板块估值情况,也较为类似,不存在明显的高估或者低估。

那么,在此估值水平下,价格大幅下跌或者大幅上升的可能性都不大。如果我们的判断是正确的,股市先反应对经济的悲观预期而进行调整,那么估值下降后,吸引力就会增加,进而吸引场外资金流入,从而进入W型的第四阶段。

这种判断的风险点在于,在资金脱实就虚的格局未变的情况下,资金寻找相对安全的资产,从而提前流入股市,那么W型的第三阶段的波动性就会变小,底部超预期抬高。

基于以上的判断,下半年投资策略概括起来,就是先防守,后进攻。关于标的板块的选择,三季度更加偏重景气度和安全边际,四季度偏向弹性和政策驱动,同时,拥抱新经济是我们今年年度策略提出的关键词,具有需求支撑的科技股、新材料值得重点配置。

在景气度方面,具体来看,食品饮料、化工、化纤、医药、有色、汽车等相对较好,在非制造业领域,建筑装饰、信息技术、航空等值得关注。

从配置的先后循序上来看,建议三季度偏向化工、化纤、电力、航空、食品、医药、有色等板块,四季度,加大建筑业、建材、券商、新兴产业的配置。

国信证券:自下而上配置成长股

国信证券指出,美国非农强势回归,加息仍待观察。人民币近期再现贬值A股反应平淡,并不是说风险因素已解,仍需提防持续贬值预期再起对A股的负面影响。6月美国非农就业数据表现强劲,前期悲观预期有所修复,但欧洲阴云未散,单个数据不会造成趋势逆转,加息预期仍在低位。美国6月新增非农就业达到28.7万,大幅高于预期,缓解5月份“糟糕非农”带来的对美国就业市场的担忧,但欧洲阴云未散,6月非农数据仅仅是对前期异常值引起的悲观预期的纠正,并不会造成趋势逆转,当前市场的加息预期仍在低位,美联储还需要等待二季度GDP、通胀等更多数据来观察经济是否重回复苏通道。

国信证券强调,对国内而言,人民币贬值压力将进一步加大,但近期贬值并未引起贬值预期的大幅上升,对A股的负面影响有限。在美元指数走高下,近期人民币贬值压力加大,但并未对A股造成负面影响,主要在于:首先,英国退欧公投以来美元指数上涨3.4%,人民币兑美元则同期贬值1.7%,仍然是跟随美元指数走高的正常波动;其次,近两周NDF隐含的人民币贬值预期并未上升,稳定在2.4%-2.7%的水平,较5月份反而有所下降,而且离岸和在岸的汇差也没有明显扩大;此外,6月外储意外回升也缓解了此前市场对于贬值造成资本外流的担忧。综合来看,若未来人民币贬值并不引起贬值预期的大幅上升、离岸与在岸汇差的扩大或者资本外流担忧加剧,那么对A股来说并不是一个显著的风险点,反之则需关注。

国信证券表示,英国脱欧落定之后全球市场普遍受益于风险偏好修复,但是这些风险因素暂缓背后依然暗流涌动。A股市场亦难以摆脱区间震荡的走势格局,在临近区间上限之时,仍需保持谨慎,以静制动,自下而上配置成长股。

安信证券:目前只是处于吃饭行情上半场

安信证券徐彪认为,目前市场只是处于“吃饭行情”上半场:目前“强者恒强”和“抱团取暖”的局面证明市场仍然处于边走边看的“吃饭行情”上半场,行情未来还会进入“山脚下板块补涨”的纵深发展阶段。

徐彪指出,“供给侧+创新”的政策主线如期进入深水区,短期利于风险偏好的修复,中期将在财务报表上得到充分体现。

此外,三季度美联储加息概率极低,G20会议以前,“有序贬值、外储稳健”的组合大概率能够维持,这意味着恐慌性贬值预期带来的资本外流,从而对资产价格的影响暂且不用过多担心。

徐彪还表示,机构仓位有所提升,但仓位从来不能作为判断多、空的核心逻辑。仓位提升后,板块的轮动以及增量资金的入场(比如上周两融余额连续增加)仍然可能使行情向纵深发展。

徐彪认为,此次军工板块的异军突起来自市场情绪和地缘政治两方面的催化,历史上军工的表现与市场情绪的联系非常紧密。预计未来军工板块的持续突击将与“吃饭行情”的升温形成良性互动。