更新时间:2017-03-29 15:15:53来源:互联网

宏观经济:国内经济前高确认,货币政策边际继续收紧

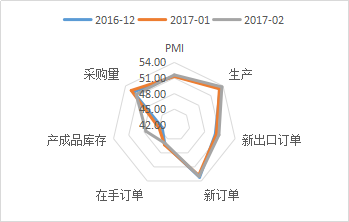

地产和基建投资拉动,国内经济前高确认。从1季度公布的各项数据看来,国内经济延续2016年下半年的复苏态势,宏观经济运行稳中求进,1)2月份公布的PMI连续7 个月处于扩张区间,2月份需求端的新订单指数继续上升,供给端的生产指数也显示企业有继续主动补库存的需求。2)1-2月的金融数据显示了企业的融资需求很旺盛,1-2月份新增贷款3.2万亿,其中代表基建项目融资的中长期贷款新增3.1万亿(去年同期是2.2万亿);1-2月份新增社融4.8万亿,广义社融余额的同比增速16%,增速维持在高位。经济增速前高基本得以确认,我们认为其驱动力很大一部分来自于基建投资和地产投资的拉动。1-2月份累计来看,基建投资增速大幅回升至21%,我们认为主要原因是今年1季度是 PPP项目落地的高峰期。1-2月份房地产投资同比增速8.9%,虽然较去年12月单月增速有所回落,但仍然高于去年全年6%的增速。地产和基建投资的发力也与挖掘机和重卡靓丽的销售数据相吻合。

当前经济运行的持续性值得进一步观察:1)从这一轮补库存周期来看,自去年6月份开始的主动补库存周期已经持续了8个月,而近期的制造业投资低于预期显示企业补库存的意愿较低,我们认为主动补库存周期的持续性有待观察。1-2月份公布的制造业投资同比增速从去年4季度的6.9%降至4.3%,环比增速也明显弱于往年季节性规律。制造业投资回升幅度偏弱,考虑价格上涨的影响后的投资增速基本持平。2)对汽车销售回落的担忧开始显现,1-2月汽车消费额从去年的两位数增长骤降至-1%,或受购置税优惠减半的影响较大。汽车消费下滑也是社会零售品消费的主要拖累,1-2月社会零售消费增速较去年12月下降1.4个百分点,其中汽车消费拖累1.2个百分点左右。

图一:PMI持续扩张,工业表现较好

图二:PPI持续上升,与CPI表现背离

数据来源:WIND,截至2017.2

PPI带动企业盈利持续改善。2月份PPI同比7.8%,自2016年9月份转正以来持续上行。从大宗价格的趋势来看,CRB工业原材料指数同比在去年12月是一个顶部,我们认为2月份的PPI在顶部附近,后续将温和回落。关于PPI与企业盈利改善的关系,我们做过一个统计:2005年-07年以及2009-10年的经济周期,主要由需求驱动,企业盈利改善领先于PPI,而2016年开始的企业盈利改善周期,由需求和供给侧改革共同驱动,PPI是企业盈利改善的领先指标。基于对PPI同比于1季度见顶,我们认为企业盈利改善可以持续至今年上半年。关于通胀的判断,我们认为全年通胀无忧,不存在倒逼货币政策进一步大幅收紧的基础。2月份CPI同比0.8%,大幅低于市场预期的1.5%,较前值回落1.7个百分点,也说明PPI向CPI传导并不顺畅。我们认为后续CPI同比将呈现缓慢抬升趋势,2017年全年的CPI中枢在2%,基本是温和通胀的水平。

图三:PMI指数中,大型企业扩张明显

图四:基础建设仍是带动上游投资的主轴

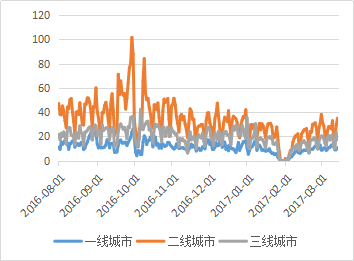

图五:溢出效应下,二三线房地产销售面积上升最快

图六:上游原材料对下游消费品价格的传导仍不明显

数据来源:WIND,截至2017.2

货币政策边际继续从紧,但难进入加息周期。3月份美联储加息刚落地,央行即上调逆回购和MLF利率,验证了国内货币政策边际收紧的态势。我们认为随着美国加息所带来的压力和金融监管的政策陆续出台,货币政策中性偏紧应是短期主基调,央行通过锁短放长抬升金融机构的资金成本,收紧短期流动性,主要是为抑制资产泡沫和降低金融机构杠杆以避免金融体系风险,但仍不具加息基础,一方面经济企稳的基础不具备持续性,仍然需要稳健的货币政策托底;另一方面,PPI传导CPI不明显,CPI年底预计将不会突破3%,CPI的中枢预计在2%,通胀压力不明显,均不会导致长期流动性收紧。

从中长期来看中国经济仍在筑底,但我们认为经济快速下滑的阶段已经过去。短期来看,我们预计2017年全年经济呈现前高后低的走势,而本次政府工作报告将2017年的增长目标由去年的“6.5-7.0%”调整至“6.5%左右”,其积极意义在于一方面基本消除了稳增长压力,同时也为供给侧改革和其他经济改革留下充分空间。

市场展望:

盈利回升是推升A股上行的动力

在PPI的带动下,企业盈利逐渐回升,特别是上游企业盈利有明显的改善。上游盈利恢复,在补库存的带动下,中游订单和销售好转带动估值修复。同时,房地产销售超预期带来房地产后周期的消费行业基本面改善,如家电、家具。整体上来看,在房地产销售超预期,产业链补库存,供给侧改革等因素的共同影响下,上市公司的盈利逐季恢复。展望未来,虽然我们认为此趋势仍会延续,但由于房地产调控加大,仍需对未来产品价格,销量,毛利率等因素进行持续跟踪,进而判断公司的盈利情况。

从市场的流动性来看,整体货币环境在美国加息带来的汇率压力,国内潜在的通胀压力下预计维持中性的概率偏大。从国债收益率来看,考虑到今年的经济环境整体利率易上难下。从市场资金需求来看,由于定向增发规则从严,定增对市场资金的负面影响有所缓解。从大类资产配置来看,对比租金回报率、债券收益率以及股息率来看,我们认为股票目前从大类资产配置角度仍具有相对吸引力。

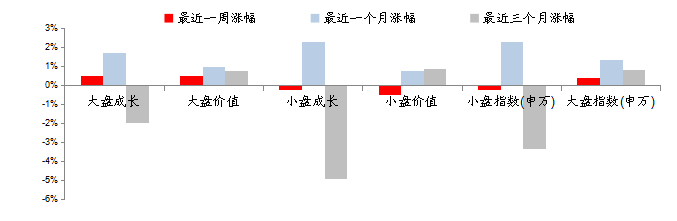

图七:中小盘、成长股股近期表现较好

数据来源:WIND,截至2017.3.27

A股整体估值水平处于中枢

从估值角度来看,目前全部市场的估值水平仍于历史平均水平,创业板估值中枢回落到历史平均水平。估值水平来看,并不构成对股价有显著的影响。

图八:万德全A估值水平

图九:创业板估值水平

数据来源:WIND,截至2017.3.27

投资策略:

市场展望:震荡持续向上 A股体现绝对和相对配置价值

综合基本面、流动性以及估值情况,我们认为A股有望维持震荡向上的格局。同时基于以下理由,我们相对更看好各个行业的龙头公司:

第一,中国经济已经进入稳健增长时期,龙头公司有望借助资金实力、技术优势、成本优势、管理优势获得高于行业平均的增速和利润;我们从自下而上的调研来看,上市公司的情况也印证了我们的判断;

第二,从估值角度来看,过去两年中小创的故事型公司上涨后,整体估值显著高于龙头公司。大部分龙头公司的估值合理,成长性优异,具备明显的投资价值。

从主题投资和板块配置来看,我们看好国企改革、一带一路、消费升级等方向。从板块配置方向来看,我们相对看好医药、金融、消费、电子以及成长确定、估值合理的细分子龙头公司。

主要风险:货币政策转向、通胀、政策不确定性风险等。