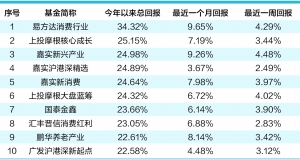

更新时间:2017-05-10 09:26:48来源:互联网

Wind数据显示,截至4月30日,创业板631家上市公司全部披露了2016年度和2017年一季度业绩,2016年实现营业收入8180.91亿元,归属于上市公司股东净利润945.14亿元,分别同比增长33.05%和36.39%,大幅超越深市整体的15.10%和26.39%。这是创业板净利润增速首次超过营业收入增速,同时整体业绩表现创出近五年新高。

2017年一季度报告数据显示,创业板上市公司的营业收入、净利润继续保持双增长,合计实现营业收入2008.76亿元,同比增长36.23%;实现净利润183.47亿元,同比增长12.07%。

“真成长”蕴藏动力

从行业来看,创业板的战略性新兴行业成长性更为突出,395家战略性新兴产业公司2016年实现营业收入5229.22亿元,同比增长37.01%。碧水源、三聚环保两家环保类龙头公司,净利润超过10亿元。

在今年新的市场环境下,创业板的投资价值一度引起市场分歧。如何看待创业板未来的成长能力?国泰君安证券认为,随着监管层对再融资、并购监管趋严,并购业绩贡献将逐步弱化。投资者对创业板公司内生增长能力的要求将进一步提高,“真成长”的优质公司将更受青睐。

随着业绩考察标准的提高,创业板指数成份股的优势日益凸显。创业板指数由最具代表性的,市值占比高、成交活跃的100家创业板公司组成,该指数的行业结构与中国新经济转型方向高度一致,广泛覆盖新一代信息技术、新能源、绿色循环产业、高端装备制造、生物医药等,其中“国家七大战略新兴产业”的权重占比高达八成,新兴产业、高新技术企业占比高,成长性突出,兼具价值尺度与投资标的的功能。

去泡沫近尾声

Wind统计数据显示,2010年6月1日至2017年3月16日,创业板指数累计收益率和年化收益率分别为102.08%和10.98%,同期上证综指的表现分别为27.28%和3.64%。

2015年上轮牛市见顶以来,创业板持续调整,在业绩增长和指数调整的共同影响下,创业板指数市盈率已经从顶峰时的162倍下降至目前的40倍(Wind截至3月16日),明显低于历史平均水平的55倍。有业内人士分析,目前创业板已经处于去泡沫尾声阶段。从长期投资角度看,创业板指数已进入相对合理的估值区间。

为平滑选股风险大部分投资者借道指数基金,以实现对创业板整体趋势的跟踪。Wind截至2月28日的统计数据,广发ETF类指数基金平均跟踪误差仅为0.22,而同期全市场普通指数基金的跟踪误差为0.7254。值得指出的是,广发创业板ETF(159952)成立以来,精确跟踪创业板指数,是较为优质的投资渠道;另外,银行等场外投资渠道的投资者,还可关注目前正在发行的广发创业板ETF发起式联接基金(A类003765、C类003766)。该基金将不低于90%的资产投资广发创业板ETF,除跟踪标的指数外,基金管理人还将精选创业板指数成份股进行主动投资。