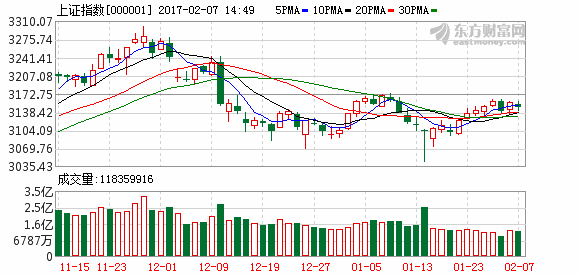

更新时间:2017-02-06 06:40:18来源:互联网

广发证券:央行上调公开市场操作利率 “加息周期”影响A股

受春节因素影响,年初以来30个城市地产累计同比销售增速下跌近40%,降幅有所扩大;本周国内钢铁、煤炭下跌,其他工业品价格平稳,海外原油上涨但是BDI指数大跌;本周大小非净增持9333万元。在没有明显经济过热的环境下,很难促发真正的“加息周期”,接下来的真实货币政策转变应该是从“稳健偏宽松”回归“稳健中性”。

国金证券:莫为“利率扰动”遮望眼 错失二月暖行情

面对“央妈”新年伊始的“政策利率”出手,使得不少机构又重回分歧的路径。站在当前时点,我们倾向于“小阳春”行情依旧具备。2017 年年度策略报告中我们率先提到“唤醒春季躁动”;在近期策略报告中,我们反复提出“躁动时点在春节前后,底部在3050点左右”观点。事实上,市场年初在调整到低点3044点后开始小碎步爬升,市场反弹的逻辑并未发生变化。

海通证券:春节消费平稳地产链疲弱 美元指数回落有色普涨

美元指数回落,有色价格普涨。春节期间美元指数回落0.73%,有色金属期货价格普涨,COMEX白银上涨3.25%,COMEX黄金上涨2.44%,伦镍上涨8.27%,伦锌上涨3.37%,伦铅上涨2.97%。美元兑人民币中间价回落至6.8556,12个月NDF7.1067,贬值预期收窄。春节消费平稳,地产链疲弱。春节期间全国零售和餐饮销售额同比增长11.4%,略高于15/16年同期增速,1月第4周30个大中城市商品房成交面积同比增速降幅扩大。

国信证券:上调公开市场利率非洪水猛兽 A股短期以上涨为主

上调逆回购利率是央行顺势而为,并非洪水猛兽;中性的货币政策需一分为二看待;对于A股而言,核心变量仍然是宏观经济企稳和企业盈利改善的持续性,2013年的上调案例中A股短期上涨为主。当前宏观经济惯性仍在,但需关注动能有所减弱;创业板预计16年业绩仍维持高速增长,但一季度有可能回落;主动偏股型基金16年4季度股票仓位变化不大,风格依旧偏好主板,加仓中游制造。建议把握春节后难得的2月反弹窗口期,逆回购利率上调对于股市流动性的影响有限,配置上维持前期观点,后续风险点在于开春复工后的经济数据表现和海外特朗普新政的推进。

中信证券:二月不悲观结构是关键 周期、次新两手抓

利率水平上行的环境下,“泡沫大迁移”对股市的利多窗口可能更短,但二月做多的窗口并没有关闭;特别是考虑到盈利和人民币汇率预期改善,基本面有正预期差的背景下,二月不必悲观。策略上,结构选择要比风格和择时更重要,建议周期、次新两手抓。

方正证券:加息影响“开门红” 反弹趋势却未变

受央行变相实质性加息,叠加回笼资金将造成流动性偏紧预期影响,鸡年第一个交易日,国债期货价格大幅回落,形成二次探底走势,大宗商品价格走低,A股更是高开低走,“开门红”预期落空。但我们并不悲观,“加息”有助于人民币汇率平稳运行,减轻了A股“保汇”负担,变相“加息”是对银行大规模放贷的惩罚,对实体经济实质影响有限。从A股历史规律看,“加息”仅改变市场运行节奏,不改变大盘运行趋势,短暂震荡后,大盘继续挑战前期高点。

兴业证券:加息周期为时尚早 短期不需过度担忧

央行再次出手,我们此前对年初货币流动性边际收紧的判断再次被确认。至少一季度,流动性环境的边际变化和无风险利率的波动仍将是影响市场的主要矛盾。央行近期的操作,意在推动去杠杆和脱虚向实,并不意味着加息周期的开始。市场情绪或受影响,但调整空间有限,短期内不需过度担忧。建议从结构上思考机会,并精选有业绩支撑被错杀的绩优股。

安信证券:跳出“年初躁动”思维模式 强调流动性预期驱动

安信策略继续强调“A股自3300点以来的调整核心驱动力是流动性预期(利率、货币政策)的变化。”其认为,A股年初躁动模式已经终结,投资者需要跳出该思维模式,短期市场处于整固期,市场向上需要当前这种“流动性预期稳中趋紧,经济预期稳中趋缓”外部环境的变化或者市场自身所处位置产生较大吸引力。