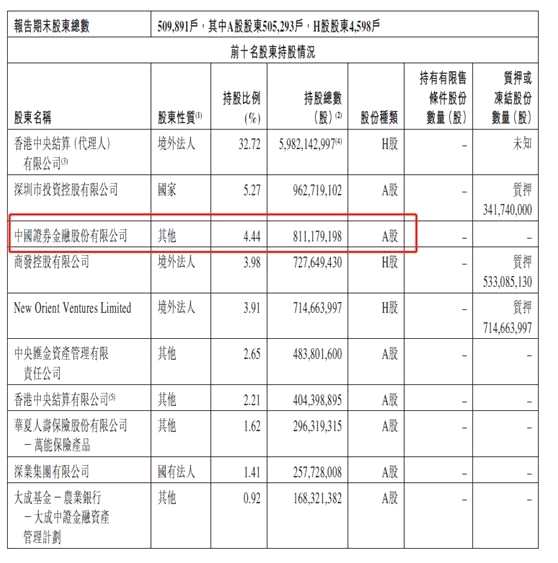

更新时间:2018-01-29 07:48:37来源:互联网

发改委、央行等七部门联合发布的《关于市场化银行债权转股权实施中有关具体政策问题的通知》明确,允许采用股债结合的综合性方案降低企业杠杆率。允许实施机构发起设立私募股权投资基金开展市场化债转股。允许实施机构受让各种质量分级类型债权。业内人士表示,《通知》的出台将有助于扩大债转股市场规模,市场感觉敏锐的PE机构已摩拳擦掌。债转股市场规模有望大幅提升

业内人士预计,在《通知》发布后,债转股市场规模有望大幅提升。

《通知》规定,银行所属实施机构、金融资产管理公司、国有资本投资运营公司、保险资产管理机构可以市场化债转股为目的受让各种质量分级类型债权,包括银行正常类、关注类、不良类贷款。

不良资产处置机构人士介绍,关注类贷款是部分不良率高企的银行“心中的痛”。对此类银行来说,把关注类贷款进行债权转股权,可有助于降低不良率。

《通知》指出,转股债权范围以银行对企业发放贷款形成的债权为主,并适当考虑其他类型债权,包括但不限于财务公司贷款债权、委托贷款债权、融资租赁债权、经营性债权等,但不包括民间借贷形成的债权。业内人士认为,与委托贷款相关企业的债务压力将有可能缓解。

市场化程度进一步增加

业内人士介绍,2016年以前,债转股参与主体较为单一。在实际操作中,部分地方资产管理公司债转股意愿不强。部分地方资产管理公司从银行获得债权后,再借钱给企业,使其“借新还旧”,从中赚取“息差”。在各种因素作用下,“债转股”落地效率较低。

为提升债转股效率,上述人士认为,应引入具备股权投资能力主体,参与主体可自主选择进行“债转股”的债务可转换的方式。

《通知》指出,允许实施机构发起设立私募股权投资基金开展市场化债转股。业内人士认为,这意味着PE机构有望与银行、资产管理公司合作,发挥股权投资特长。

广州市天河区政府“天河二号”政府引导产业基金高级投资经理熊侃表示,部分债务压力大,但经营状况有望好转的企业具备股权投资价值。实施机构可用较低成本获得企业股权。此轮债转股有望吸引各类机构参与。

业内人士认为,《通知》的发布,将会使债转股市场化程度进一步增加。

PE机构迎来机会

“《通知》明确了PE参与债转股的资质。”鼎一投资董事长郑华玲表示,这丰富了债转股的资金来源。

博思恩资本创始合伙人认为,这是在经济增速放缓,金融去杠杆大背景下,PE机构面临的大机会。债转股牵扯方面多,对PE机构能力要求高。只有资源和投资能力俱佳才能胜出。

另一专司不良资产处置的PE机构人士认为,在《通知》发布后,后续政策细则需进一步明确。例如,债转股应被认定为非标。在统计时,它是否需要占用银行理财资金的“非标投资”额度。另外,如何区分债转股和被基金业协会明文规定不再为其备案的名股实债?金融监管研究院院长孙海波认为,名股实债具备“保本保息安排”且投资机构不参与标的企业管理的特征。如债转股在实际交易模式设计时不具备上述特征,则无需担心被界定为名股实债。

从海外经验看,不良债务处置是另类资产投资的一大种类。PE机构如同黑石、阿波罗、橡树等资管机构深耕这一领域,这在某种程度上帮助部分企业从债务压力中解放出来。

业内人士表示,在此轮市场化债转股进程中,部分PE机构有望快速成长。