更新时间:2019-04-10 08:38:50来源:天天基金网

今年以来,A股气势如虹连续上涨。其中有一类产品,趁东风而上,也走出了一波整体上涨行情,它就是——可转债,虽然作为小众投资品种,但依然有不少小伙伴关注。这类悄悄涨起来的基金,你关注到了吗?

据统计,截至4月4日,上证转债、中证转债、深证转债指数年内分别录得高达19%、22.04%、27.13%的涨幅,完美超越中证全债1.05%的同期表现。其中,部分转债涨幅超50%。

据【中信银行(601998)、股吧】出具的一份报告显示,3月份可转债市场的超额认购倍数达到了5500倍,凸显出其目前的炙手可热程度。

回到开始大家关注的问题,已经涨了这么多,当前可转债还适合买入吗?我们可以从以下两点来看:

从估值看,当前整个可转债市场的价格处于历史低位,超半数转债的绝对价格在面值100元以下,此外,隐含波动率中位数已位于历史20%分位,并低于2008年时的点位,继续下跌的概率较低;同时,未来随着宏观政策进一步宽松,相关上市公司盈利或将改善,作为正股衍生品种的可转债,长期投资价值显现;

从规模看,今年一季度可转债受到市场追捧,据Wind数据统计,截至3月12日,今年公开发行的可转债已达21只,发行总规模达到864.81亿元,超过沪深两市首次公开发行量(IPO)的4倍。经济学家宋清辉指出,可转债相对发行容易,也更受监管层鼓励,预计今年可转债规模将超出去年,甚至可能和增发规模接近。因此,规模扩大的同时,投资标的日益丰富,择券范围增多。

对于投资者来说,此时能买到可转债实属幸运。不过,买不到也不用着急,建议大家可借用可转债基金来投资。

因为在可转债带动下,可转债基金的表现也可圈可点。

还有一点,现在二级市场可转债数量增多,挑选出优秀标的需要花费不少的时间和精力,同时对专业性要求也比较高。

综合来看,借道可转债基金,通过基金经理选择更值得投资的可转债品种,相对来说更安全稳妥。

9只可转债基金收益率超20%

据数据,可转债基金的投资回报能力在债券类产品中独树一帜。据银河证券数据,截至3月31日,可转债基金年内收益率均值达到16.51%,远超其他债基类型。全市场51只可转债基金(A、C分开统计)全部斩获正收益,收益超20%的有9只,表现抢眼。

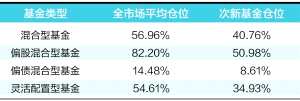

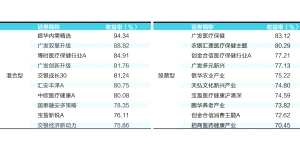

笔者再从历史数据入手,给大家展示可转债基金“进可攻、退可守”的特性。在牛市中,可转债基金表现不俗甚至带来惊喜,我们选取有代表性的2014年牛市来考察其表现,从下表看出,可转债基金收益率大幅领先股票型基金、偏股型基金。不仅如此,可转债基金也具有较佳的“防守”特性,以2011年、2018年为例,其跌幅远低于股票型基金和偏股型基金,同时最大回撤也小于这两类基金。(长盛基金)

整明白这些,可转债打新能多赚20%

可转债属于“跳高型产品”,按照面值100元申购,股票不涨时,可以按照债券收利息(类似站在地面上捡桃子);股票价格上涨时,可以赚更多的收益(类似于跳起来摘桃子)。

A保本价=债券合计付息+到期赎回价,在此价格之下购买并持有到期,不会亏损!这个价格在可转债发行时已经确定,不会变动。

B转股价值=按照目前的股票价格,将债券转成股票对应的价值,按此价格转换成股票,不会亏损。这个价格会随着股票的上涨而不断上涨,理论上不封顶。

C强赎价:在股票上涨较快时,如果可转债持有人仍不转成股票,公司会按照这个价格强制赎回可转债,此时可转债的价格正常在130以上。这个价格也是可转债发行时确定的。

可以看出:

1、可转债的市价P1在A保本价之下时,持有非常安全,最多亏个时间成本。

2、可转债市价P1在B转股价值以下(即存在折价),只要股票价格不下跌,持有到转股期,转股也能赚钱,这个属于冒点风险可以赚到的钱。

3、可转债市价P1在C强赎价以下时,不会因为强制赎回而亏损。在牛市中,绝大多数转债会出发强赎价,该价格押牛市可以赚到的利润。

综上,除了胆小的可以在可转债开盘时卖出外(开盘价格P0正常在B和C之间),其他人可以考虑持有到130元附近再卖。

按照一季度的情况看,下次采取这种措施卖出,盈利空间可以从12%提高到30%!(基少成多)

可转债正股暗藏博弈机会

随着行情转暖,去年一度出现大面积破发的可转债也纷纷上涨到了100元面值之上,新发行的可转债申购也十分火爆,中签率之低几乎可以和新股相媲美。对于价格超过100元的可转债来说,价格的涨跌和正股的波动密切相关,低风险的投资机会已经逐渐消失;但与此同时,部分可转债对应的正股博弈机会,也正在酝酿中。对发行可转债的上市公司来说,尽管可转债的票面利率远低于一般贷款利率,但促进可转债持有人在到期前转股,仍是比还本付息更有利的选择。因此,站在上市公司的角度,想方设法促进可转债转股的实现,是符合自身利益最大化的选择,其中蕴藏正股博弈机会值得高度关注。

在正股股价低于可转债转股价的情况下,可转债持有人转股无利可图甚至会出现巨额亏损,转股卖出不如直接抛售可转债或继续持有。因此,上市公司为了促进转股,必须想方设法让正股价格超出转股价。实现这个目的有两种方式,一是正股价格上涨,直至超过转股价;二是通过下调转股价,使之低于正股价格。在熊市中,正股相对大盘走出独立上升行情难度较大,甚至可能功败垂成、吃力不讨好,选择下调转股价是比较直接简便的方式,一次不行还可以两次、三次,像【蓝色光标(300058)、股吧】(300058)就曾经在2017年到2019年三度下调转股价,从14.95元下调到4.31元,下调幅度超过七成;海印股份(000861)也在2018年和2019年两度下调转股价,下调幅度超过四成。虽然下调转股价相对比较简便,但却因此增加了转股的数量,不仅会进一步摊薄原有股东的持股比例,还会加大转股之后二级市场的抛压,对股价形成压制;此外,过大幅度的下调转股价,还容易给市场一种上市公司“十分缺钱”的印象,不利于股价表现,这些对上市公司及大股东都是负面的影响,因此不到万不得已,上市公司不会轻易下调转股价来促进转股。(红周刊)