更新时间:2016-06-13 11:13:23来源:赢家财富网

繁华易逝,烟花易冷。2015年那轮轰轰烈烈的大牛市不知不觉已过去了一整年。日光新基金、百亿新基金的火爆场面还历历在目,但斗转星移,市场却早已变换了人间。这牛熊转换的一年,整个公募基金行业发生了哪些变化?

再往前回溯,自第一家基金公司于1998年成立算起,中国基金行业历经18个年头,走过两轮完整的牛熊市,经历了18岁“成人礼”的整个基金行业经历了怎样的成长?

恰逢股灾一周年之际,一位基金行业的人士不无欷歔地对记者说:“基金行业刚起步的时候,所有的基金公司都争先恐后地发行新基金,用同一种方式来扩充规模,当时大家觉得这只是行业兴起阶段跑马圈地的一时之策,然而,没有想到,整个基金行业发展了这么多年之后,我们的依然还是在用这一种方式在发展……”

18岁青春正好,而基金行业的变革何时到来?

2015年新发基金净值亏损前二十位均为B基金

中国基金报记者 储泽

市场的牛熊

还在决定基金行业规模的牛熊

从全行业来讲,基金公司靠天吃饭的格局没有发生根本性转变。

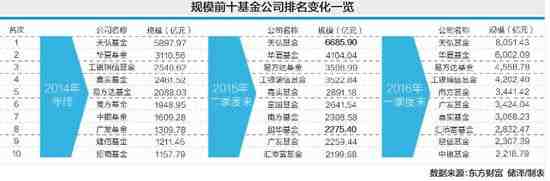

2015年的大牛市对于基金行业来说非常重要,因为对于基金行业来说,一轮牛市就意味着一轮洗牌。今年一季度末与去年二季度末相比,各家基金公司的资产规模发生了不小的变化。

受市场波动影响,大部分基金公司的资产规模都有不同程度的缩水,股票型基金占比较大的公司受到的影响就相对较大,而一些依靠分级基金在2015年实现规模快速增长的公司,在2016年资产规模下滑幅度尤其明显。

以鹏华基金为例,据东方财富统计,鹏华基金在2014年末规模仅688.41亿元,而到了2015年二季度末规模已激增至2275.4亿元,跨入“2000亿俱乐部”,而2016年一季度规模又已回落至1549.98亿元。

当然,牛转熊也成就了一些特例。市场走弱之后,华宝兴业因其场内货币产品规模激增而规模骤涨。据东方财富数据,华宝兴业2016年一季度规模为1960.4亿元,排在基金公司规模榜的第12位,而2015年二季度末,华宝兴业的规模还只是1128.07亿元,排在第21位。

2015年新发基金

规模缩水业绩堪忧

由于去年的牛市效应,2015年也成为基金公司发新基金的“大年”。

据济安金信副总经理、基金评价中心主任王群航的统计,2015年发行基金的数量是中国公募基金市场有史以来之最。其中,主动管理型股票基金有100只发布了招募说明书,而指数基金和混合基金的这一数字分别是150只和479只。将混合基金细分来看,相对收益基准的混合基金有287只,绝对收益基准的混合型基金有147只,保本基金45只。

其中,工银瑞信是去年新发基金最多的公司,共发行12只基金。而工银瑞信的规模也同步激增,2014年底规模为2540.6亿元,到了2015年二季度末达到3522.84亿元,而今年一季度末,工银瑞信的规模已达4202.40亿元。

然而,繁华落尽,这些在牛市中备受追捧、让基金公司规模大涨的基金如今业绩堪忧。在去年牛市中最受欢迎的分级基金正是其后净值损失最大、规模缩水幅度最大的产品。

据Wind数据统计,若不将分级基金合并计算,则在2015年共有1382只新发基金。其中,净值损失最大的前50只基金均为分级基金,有8只分级基金自成立日起复权单位净值下跌超过90%。与净值损失相伴随的是规模的缩水。分级基金B份额缩水非常严重,规模被腰斩的不在少数,最为极端的情况是,有的分级基金的最新基金份额数较发行时份额缩水竟达到90%以上。

除了分级基金,其他基金的情况也不尽如人意。据Wind统计,在443只2015年成立的可比股票型基金中,自成立日至今浮亏的基金多大311只,占比超七成,也成为规模缩水的重灾区。而那些操作空间更大、仓位控制更为灵活的灵活配置型基金的情况也没好多少。在536只可比基金中,浮亏约1/3,份额缩水也同样明显。去年还发行了9只绝对收益产品,仅3只浮盈,部分产品份额缩水超过80%。而受到国际环境影响,QDII产品的净值和规模情况也同样不太乐观。

债基相对要好一些,但是股票市场的大波动还是对二级债基产生了很大的影响,因此,去年出现了一批少见的大幅亏损的债基,而这些与股市波动相关的债基规模缩水也很明显。

正应了那句被基金行业反复絮叨的老话:“好发的基金不好做,好做的基金不好发。”在经历了去年新基金发行狂欢之后,今年的基金市场似乎又重新进入了规模回调、滞涨的怪圈。

投资者利益与基金公司规模诉求

何时能两全?

一次牛熊,一番轮回。

阳光下没有新鲜事。凡此种种,如此熟悉,就像倒带,将2007年重演一遍。

写到此处,记者想先说三个牛市到来前的故事。

第一个故事很简单,在2015年之前,许多基金公司的资产管理规模是由2007年是否发行新基金决定的。记者有一次和一位基金公司总经理交流,谈到2007年他们因为一些外部原因而错过了新基金发行,记者至今还记得他当时那痛惜的眼神。这位老总在权益投资上很有想法,此后数年这家公司在熊市中业绩也比较出色,但是这家公司的规模却一直还停留在中小型基金公司规模水平。

第二个故事是,有一次,记者去采访一家小型基金公司。这家公司在2007年发行了新基金,大幅度增加了公司的资产管理规模,可是在那之后,业绩不太理想,其资产管理规模主要就依赖于牛市新发的基金。他们的一位高管表情凝重地告诉记者,他不盼望牛市,因为他担心牛市来了,基民们解套了,会引发赎回潮。

第三个故事是,有一位非常勤奋、对工作充满热情的基金经理,其管理的产品净值一度站在市场的最前列。然而,当时的市场行情不佳,虽然他的净值在增长,可是规模的上涨却相当有限。这位基金经理想了很久,他终于彻底调整了他的投资思路,不再做价值投资而是开始“赌牛市”,他买入最激进的品种,在每一次的反弹中冲在最前头。他告诉记者,他要让市场在牛市来临的时候看见他的产品。由于高风险,他的产品净值开始不可避免地回撤,在那段漫长的熊市里,他没有等到属于他的牛市,只留下了一只由浮盈变成浮亏的产品。

牛市对基金公司太过重要。

对于大多数普通基金公司来说,牛市是提升规模甚至改变基金公司命运的最好时机,但另一方面,牛市冲规模的代价也是昂贵的。实际上,自2007年之后,对于牛市里高位发行营销使得投资者高位被套、损失惨重的情况,全行业一直不乏反思。也是从那个时候开始,公募基金在普通投资者眼中的形象不再高大、专业、神秘,而是透支了信用,沾染了负面的色彩。

世间安得两全法,不负规模不负民?

“这里有一个恶性循环,这个循环是:市场上涨导致基金赚钱随后投资者大量买入,然后股市见顶、投资者被套,等市场再上涨的时候解套走人,随后市场接着上涨,再导致基金赚钱……开始一个新的循环。”一位基金分析人士对记者表示。

意料之外、情理之中的是,虽然业内一直在反思2007年的基金行业信用透支、使基民蒙受损失,但是2015年的牛市将2007年的情况又重演了一遍。

有银行业内人士反思:在基金行业过去18年的历程中,究竟谁赚到了钱?银行是赚到钱的,现在银行的尾随佣金之高已是公开的秘密;基金公司也是赚到钱的,因为无论基金净值是涨是跌,基金公司至少可以有旱涝保收地保证管理费收入。“但是,基民赚到钱了吗?这些年,有多少老百姓(47.170, -1.08, -2.24%)通过买基金赚到钱了呢?实际上的数字是非常少的。”这位人士表示。

一位基金业内人士甚至认为,基金行业能改变的并不多了。“整个基金行业其实做过很多变革的尝试。”他对记者说,基金行业十几年来一直面临几个方面的问题。一是基金行业这种人力资源密集型行业如何稳定人才队伍。“在这一点上,很多基金公司都做了各种尝试,包括事业部制、包括员工持股计划等。但是从现在看来,事业部制其实不能解决所有问题,而基金公司又大多是国有企业,致使员工持股计划很难推广。所以,虽然历经种种努力,但是现在基金人才的流动与流失依然非常严重。频繁的人员变更也更易使得公募基金的很多做法短视化。”

他认为,公募基金还面临一个重要的问题,即公募基金的规模扩张只能依靠不断新发产品这一条路。实际上,王群航在总结2015年新基金发行情况时也认为,2015年新基金发行存在同质化泛滥的情况。王群航认为,这种同质化分为两种情况,第一种是“外部同质化”,即同样的或高度相似的基金在不同的基金公司中出现;第二种是“内部同质化”,即同样的或高度相似的基金在同一家基金公司中反复出现,而且内部同质化的情况在2015年有所上升。股票市场的波动之所以会对新发基金存在群体性的重大影响,这就是根源。

而这位业内人士认为,这个问题也同样难解,“其实,很多基金公司长久以来一直在尝试各种产品创新,希望能够通过产品创新走出不一样的道路来。但是产品创新也同样意味着风险和代价,去年这一轮牛熊就让大家发现分级B是一把双刃剑。现在管理层对产品创新把关比较严格,就是不希望再出现类似情况。”

从保护投资者权益的角度,他认为,“业内其实一直在做各种探索,像浮动费率制、提取业绩报酬这些实践也都一直有。”不过,因为公募基金毕竟有排名,讲究相对收益,因此,要想在一轮牛熊的转换中明哲保身,实在很难。