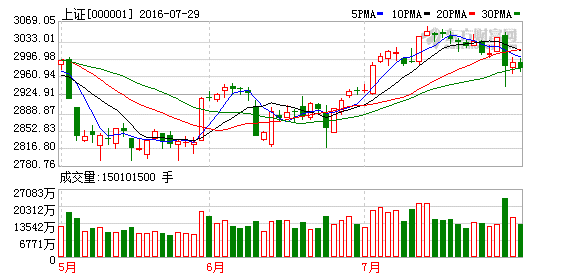

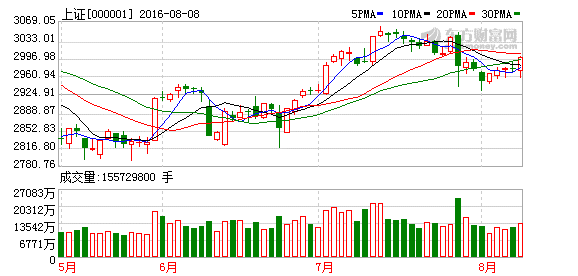

更新时间:2016-08-08 15:29:32来源:互联网

【收盘播报】沪指涨近1%收复3000点,军工与煤炭大涨,黄金股大跌。

沪指今日低开高走,收盘上扬0.93%,收复3000点大关,报3004.28点。但两市成交量依然低迷,合计成交仅有4141亿元。行业板块普涨,军工股与煤炭股强势领涨,黄金股逆市大跌。

对于后市大盘走向,机构纷纷发表看法。

兴业证券王德伦:重结构轻指数,坚守绩优价值股

未来一段时间的重点在于把握绩优价值股这条主线,挖掘优质资产,指数对收益率的指导意义下降,向结构要效益。关注两类投资机会,一类是估值与成长性匹配、不断兑现业绩的绩优股;另一类是低估值、业绩稳定的价值股。

估值与成长性匹配、不断兑现业绩的绩优股:值得长期配置的核心资产

估值与成长性匹配,逻辑和业绩不断兑现的绩优股,在资产收益率整体下行的环境中应当享有溢价,值得长期配置。例如近期创新高的索菲亚、老板电器、网宿科技等,长期能通过其稳健的内生增长,不断兑现业绩,通过成长性消化自身估值,这些优质标的是经济转型趋势中值得长期持有、重点配置的核心资产。短期不追高,但可在随市场调整时择机介入。

内生增长稳定、低估值、高股息高分红的价值股:便宜就是硬道理

一直以来,很多人认为A股“贵”、存在泡沫,结构上部分板块的确如此,但从整体看,上证综指估值14.6倍,万得全A估值20倍,刨除结构性因素外,依然存在多个低估值、业绩稳定的价值板块,未来一个阶段,监管压力下的风格切换和仓位转移将使价值股更受关注: 5月以来,A股的监管压力增大,近期更明显趋严,存量博弈下,风格和仓位逐步从没有业绩支撑的题材向低估值、内生增长稳定的品种切换和转移。在全球低利率、需求疲软、资本过剩的环境下,内生增长稳定、高股息、高分红、低估值品种更具吸引力。

海通证券荀玉根:A股仍在机会期,继续看好国改股

事件性利空逐渐消化,仍在机会期。12个月的中期观点一直没变,上证综指从5178点跌至2638点标志着单边下跌的熊市已经过去,股市进入震荡市。2-3个月的短期观点有几次调整,1月底2638点时《A股见底了吗?》乐观,4月17日3100点附近《什么时候卖?》转向谨慎,6月初时《重启多头思维》提出短期回撤已到位,盘整蓄势中,6月底《天平倾向多方》再次明确看多,短期观点变化的核心逻辑就是评判经济与政策的动态变化。7月27日市场大跌后我们提出“阵雨后天将晴,上海国企先行”,上周市场缩量盘整,已经在消化短期事件性利空,维持市场仍处于机会期的判断。英国降息,标普500创历史新高,道指和纳指逼近历史高点,国内外政策处于阶段性偏松期、国企改革推进的逻辑背景没变。未来需跟踪的变量是,经济数据是否明显好转、通胀数据是否明显上升、海外政策环境是否从紧,如果出现这些变化需警惕国内政策环境因此变紧,此外如出现地缘政治等突发因素,则对市场不利。

稳定增长类消费股为底仓,关注地方国改。中期而言,仍是震荡市的大格局,业绩为王,目前是中报公布期,业绩稳定增长的消费股仍是底仓品种。6月下旬来全国国企改革加速,上海作为地方国改的领头羊,近期已有较好市场表现。上海一直是地方国企改革的领头羊,8月3日人民日报头版宣传上海国企改革,肯定上海全方位推进国企分类改革成果。上海国改亮点主要是国资运作平台(设立上海国改ETF基金)、混改、员工持股计划、市场化选聘管理人等等。

国泰君安乔永远:博弈价值下降,继续离场观望

我们在7月24日周报《消耗博弈结束,短期避险为上》明确提出警惕监管趋严短期落地带来的潜在冲击,上周《暂离旋涡,拥抱业绩》提出短期勿轻言抄底。目前来看,我们认为市场有从存量博弈进入缩量博弈的趋势:一是7月以来部分机构和绝对收益资金净值均实现小幅修复,本轮下跌中虽有损失但整体实现微利,当下预期不明时更倾向保留现有战果,部分资金开始离场;二是短期监管趋严后,市场热点虽然轮动加速,但可集中火力参与的方向明显变少,预期收益的不稳定性大幅增加,资金参与博弈的动力同样明显降低。因此,短期来看,在监管趋严、金融去杠杆潜在风险未知下,市场可参与的有效博弈正在减少,建议继续离场观望,等待更有利时机。

广发策略陈杰:如何同时解决“资产荒”和“流动性陷阱”?

未来中国是否会走上“政府加杠杆”这一条路径还有待进一步的信号验证。但一旦得以确认,将会对A股市场既有的投资热点形成颠覆——市场结构热点将可能从“供给侧”转向“需求端”。以上分析只是我们的逻辑推演,还有待进一步的信号验证,而最重要的领先信号应该就是政府发债规模——只要在接下来的时间我们观察到国债发行规模明显放量,那就是对这条逻辑的最好验证。而一旦这条逻辑得到验证,那对股市既有的投资热点也会形成颠覆——今年以来,A股市场投资者主要的关注方向还是在“供给侧”,煤炭、钢铁等供给收缩的行业一度成为市场热点。但是如果接下来政策导向转为“加杠杆扩大财政刺激”,那么市场的热点就可能转向那些和政府投资密切相关的“需求端”行业——比如建筑、环保、铁路、汽车等。

国信证券:莫把重组当国改

7月中旬以来,国企改革主题有所升温,上海、广东等国企股票涨幅居前。近期国企改革再次受到资本市场的关注,上周涨幅前十名的概念指数中,上海、广东等国企概念指数表现居前。从7月中旬国资委通报国企改革进展并公布五项改革试点企业、到7月26日政治局会议提出要“深化国企和金融部门的基础性改革”再到上周人民日报头版评论上海、山东、江西等地国企改革进展,国企改革政策舆论暖风频吹,此前低于市场预期的国企改革似乎再度成为资本市场关心的主题,部分投资者认为国企改革有望成为新的主线。

从十项改革试点进展看,改革仍未涉足“深水区”。2014年7月,国资委曾公布了四项改革试点工作,并选取了6家央企作为试点企业。2016年2月,国资委将四项改革试点扩展为十项。从7月14日国资委披露的国企改革进展看,16年上半年的国企改革主要还是在国企的资产层面及一些相对次要、容易推进的机制领域进行,例如在董事会职权、国有资本投资运营平台、中央企业兼并重组、中央企业信息公开工作以及剥离企业办社会职能等5项试点都选取了相应的央企作为试点企业,2016年以来已经有10家央企谋划合并重组。但在关键的国企所有制、经营制度、薪酬激励等“深水区”领域却进展缓慢,例如国资委对于市场化选聘经营管理者、推行职业经理人制度、薪酬分配差异化、部分领域混合所有制改革、混合所有制企业员工持股等另外5项改革试点却没有公布相应的进展情况。