更新时间:2016-09-19 14:57:55来源:互联网

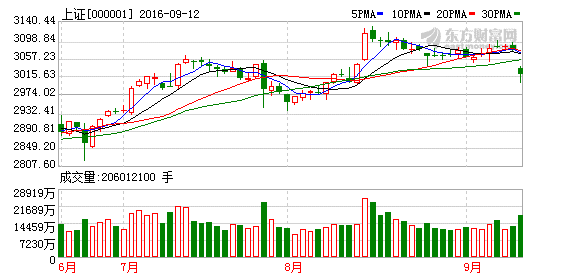

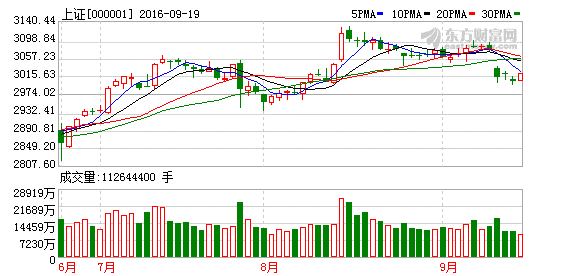

【收盘播报】沪指节后开门红,小幅收涨,题材股全面开花,成交继续萎缩。

今日A股迎来中秋节后的首个交易日,沪指高开高走,最终小幅收涨近1%,取得节后开门红。行业板块普涨,题材股全面开花。但遗憾的是,两市成交量再度萎缩,合计成交不足3400亿元。

对于后市大盘走向,分析师大都依旧维持短期震荡的观点。海通证券荀玉根表示,长期乐观,短期务实,主张稳健为上;天风证券徐彪也表示市场仍将延续区间震荡的趋势。

海通证券:稳健为上

海通证券荀玉根认为,行情进入盘整阶段。6月底来市场向好的核心逻辑是国内外政策环境偏暖,未来需密切跟踪政策动向。目前来看,国内外政策环境变数增大,市场面临的挑战增多。9月16日公布的美国CPI数据略超预期,目前利率期货市场隐含的美联储9月21日加息概率是12%,但12月份加息的概率高达55%,年内有望加息。国内8月CPI同比降至1.3%,但9月跳升压力大,除了基期因素外,新涨价因素也明显,以农产品批发价格为例,8月同比-4.3%、环比2.5%,9月来分别为-0.5%、3.8%。

荀玉根指出,涨的高才跌得深,当下也无需担忧大跌。回顾15年6月来的4次下跌可见,跌的深都源于前期涨的高,且有明确的自上而下利空出现,看看这次,6月底以来,上证综指最大涨幅仅10.2%,创业板指仅9.2%,在没有宏观背景恶化的利空出现前,也不用太担忧短期大跌。此外9月12日的那次大跌跌停个股(涨停个股)数量为17(20),无论从数量上或者涨跌停的比例上看,均比历史要小,市场并没有特别恐慌,所以目前也无需太担心大跌。

荀玉根表示,对比过去历史,当下处于窄幅震荡区间。05年至今上证综指月度振幅均值为12.7%,而今年4月以来月度振幅均值5.7%。12年来,同样有两次窄幅震荡的历史,分别是13年1-5月和13年10月-14年6月,13年1-5月的月度振幅均值为6.2%;13年10月-14年6月的月度振幅均值为6.3%。宏观基本面和流动性较为平稳,机构投资者占比上升,是窄幅震荡的原因。

震荡区间扩大需要等待外力出现。13年经历了5个月的窄幅波动后,13年6月的钱荒使得月度振幅极具扩大至20%;13年10月-14年6月经历了9个月的窄幅波动后,14年7月周永康被立案审查,市场对改革的预期增强,波动开始加剧,7月的月度振幅增大到8.3%。未来国内外政策变数增多,如美联储加息节奏、人民币汇率、十八届六中全会中对改革的讨论等。

至于应对策略,荀玉根主张稳健为上。长期乐观,短期务实。比较各大类资产00年至15年的年化收益率,商品房房价为5.1%,一线城市如上海年化涨幅为12%,从00年至15年十年期国债年化到期收益率为3.5%,同期上证综指涨幅为6.1%,A股(流通市值加权)涨幅为10.8%,等额投资年化涨幅为24.9%,等量投资年化涨幅为22.0%。整体上,A股等额和等量投资年化涨幅均跑赢房价和债市年化涨幅。短期看未来边际上挑战正变多,维持上周周报《稳字当先》观点,行情从大胆向前路段演变到小心驾驶路段,因此操作上,更加务实一些,稳步前行,继续密切跟踪政策面动向。

“股价长期上涨主要靠盈利驱动,A股牛熊市涨跌90%来自估值波动,震荡市里估值继续下移、盈利支撑股价。可关注估值和业绩匹配度较好的消费电子、饲料养殖、食品饮料和家电等。”荀玉根说。

天风证券:市场仍将延续区间震荡的趋势

天风证券徐彪表示,基于对市场判断,市场还是延续区间震荡的趋势,在风险偏好弱势的背景下,配置上除了关注防御性,还要关注景气度,稳健货币政策下继续重点关注财政发力方向。根据今年以来财政发力的情况和行业景气的变化,大行业继续关注公用事业、建筑、电气设备、电子、通信等行业,细分行业关注苹果产业链、轨交、水利建设、环保PPP、电网设备、光通信、血制品等景度较高的子行业。

9月事件重点关注G20峰会、美联储议息会议、中俄南海联合军事演出、苹果新品发布会、第三批PPP项目落地等。主题投资上关注海绵城市、军工,供给侧改革短期调整后可再关注。

1)积极财政下,稳增长主题再次成为热点。今年城市内涝不断,海绵城市的建设迫在眉睫。作为利民的市政建设“海绵城市”,一直是中央重点推动的基础设施建设项目。海绵城市是享受中央财政补贴的PPP示范项目,因此推进力度也较快。第二批海绵城市和地下管廊试点出炉后,海绵城市达30 个,关注受益的龙泉股份、国统股份、云投生态、华控赛格、江南水务、东方园林、聚光科技等。

2)从中报来看,国防军工的业绩改善明显,近期军民融合产业发展基金创立,中俄海上联合演习于9月12日--19日在南海区域举行,天宫二号15日成功发射。因此军工主题有强军、军改及军民融合等长期逻辑支撑,也有短期催化剂,短期调整后可加以关注。

3)受释放先进产能影响,短期供给侧改革主题有所回调。但调整后的年度产量仍不能突破276个工作日核定的产能,此举是为抑制过快上涨的煤价,但淘汰落后产能的方向不变,因此短期调整后可再适当关注。

兴业证券:A股短期防风险

兴业证券称,海外风波再起,后续仍难平静。从8月28日周报《知行合一,居安思危》起我们即开始前瞻性关注并提示海外货币政策反复、联储加息预期波动风险,上周A股受此影响而回调。后续海外可能仍不平静:1、9月、11月、12月三次议息会议;2、10月意大利宪政改革公投可能成为继脱欧后的下一个“黑天鹅”;3、11月美国大选结果的不确定性。

国内方面,稳增长如期发力,短期内经济无需过度担忧。8月经济数据全面改善,其中基建投资受益于中央项目投资而明显反弹,符合我们此前在中期策略中对三季度“财政政策将继续加码”的判断。短期内,稳增长+房地产销售拉动下,经济基本面无需过度担忧。

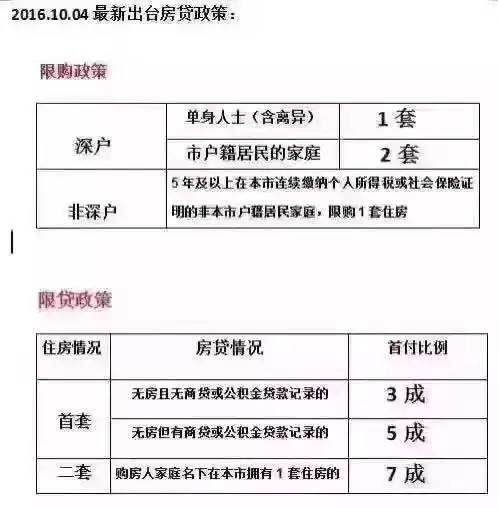

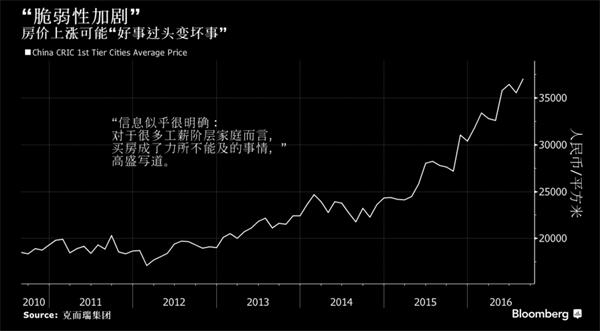

但是,仍要关注几个可能触发行情向下的边际拐点。1、监管层面的拐点。监管趋严的态度可能更明确。金融工作会议可能讨论三会联合监管构架,当前对会议的结果及影响应保持关注。2、金融去杠杆、释放信用风险的拐点。央行相继重启14日、28日逆回购减少隔夜资金供给是金融去杠杆的延续,也是“抑制资产价格泡沫”的手段,四季度是信用债到期高峰,不排除以适当释放信用风险的形式修复债市的风险定价,这也是抑制泡沫的一种途径。3、货币政策的拐点。此前宽松预期落空的概率较大:通胀将触底回升,此外金融资产去泡沫、去杠杆以及欧美偏鹰等将同时对货币宽松形成制约。宽松预期落空将抑制市场风险偏好,进而影响A股走势。4、地产调控的边际拐点。中秋假期房市再度火爆,房价飙涨一方面是泡沫和风险的积聚;另一方面也影响民生,导致社会矛盾增加、贫富差距拉大;房贷压力也对消费形成挤出。不排除引发节后监管的进一步收紧。

前述风险点的证实或证伪可能导致行情阶段性波动,但引发系统性风险甚至创新低的概率不大,仍是螺蛳壳里做道场。当前时点,风险尚未充分暴露,仍待“排雷”;存量仓位偏高,增量资金受监管制约入场乏力;且“吃饭”行情后已较难找到仍处左侧、尚在底部的板块。风险收益比下降。对绝对收益投资者,建议耐心等待,到风险释放较为充分、仓位结构改善、性价比较高时再入场或加仓;对相对收益投资者,基于相对排名的游戏规则及今年收益率水平较为集中的现实,结构的意义大于仓位,建议往人少、且有短期催化剂或预期差的地方去,精选细分板块或个股性机会。

投资策略:绩优为根基,PPP作为突破,周期推荐原奶、锌及化工中的细分子行业。

一是估值与成长性匹配、不断兑现业绩的绩优股:值得长期配置的核心资产:家装产业链品牌化,短期受益于地产后周期带动的需求增长,中期受益于品牌消费升级,长期将受益于渗透率提升。通信行业中继续推荐光通信以及CDN行业。

二是受益于稳增长+调结构的PPP板块中的建筑、环保、配电网等行业将持续收益。

三是内生增长稳定、低估值、高股息高分红品种:大消费龙头。关注汽车、医药、农业板块的龙头股。高股息、高分红、现金流稳定的类债品种。如公用事业、交通运输等板块。

四是周期角度推荐当前处于周期反转的原奶、供需紧张带来价格持续上涨的锌,关注化工中供需格局良好,供给侧政策或成本驱动下具备较大价格弹性的细分子行业。

而主题投资方面可关注海绵城市、核电、灾后重建以及核心资产组合。

浙商证券:短期调整仍继续,但空间有限

浙商证券表示,上周各行业均呈下跌,其中有色金属、国防军工、非银金融及家用电器等跌幅较大,休闲服务、房地产、电子及建筑材料等表现稍强。从二级行业来看,电子制造、动物保健、景点、化学原料、燃气、渔业、旅游综合、半导体及房地产开发等表现较为强势,稀有金属、仪器仪表、公交、房屋建设、船舶制造、贸易及地面兵装等跌幅较大。

从资金流向来看,上周沪深市场资金总流出1276亿元,其中沪深300市场、中小企业板及创业板分别流出384亿元、295亿元和172亿元。上周各行业资金均呈净流出,其中非银金融、医药生物、计算机及有色金属等行业净流出金额较大,休闲服务、钢铁、采掘及国防军工等行业净流出金额较小。

浙商证券表示,节前三个交易日,市场再度出现重心下移,尤其是前期表现较为强势的银行、非银金融破位下挫并领跌市场。而依托供给测改革概念走强的有色、煤炭也强势不再。大盘曾在两个交易日最低都下探到了3000点下方,市场开始出现一定的恐慌情绪。市场再度出现较大幅度调整,究其原因主要是因为美联储加息预期增强,引发了全球股市大幅走弱所致,国内A股当然也未能幸免。另外,近期对货币宽松政策的预期落后也抑制了市场风险偏好,而近20个交易日的窄幅震荡使得多方能量在存量博弈中消耗过大。总体来讲,8月初以来的上涨做多成果已经被近阶段的调整尽数抹去,大盘目前再度跌穿60日均线,预期还将考验半年线支撑。